インボイス制度の開始まで一年を切りました。

「なんとなく聞いたことはあるけどどんな制度なの?」という疑問を解決するために、この記事ではインボイス制度の概要をご説明していきます。

令和5年(2023年)10月1日から開始するインボイス制度に備えて今からできることはなんなのでしょうか?

インボイス制度の開始まで一年を切りました。

「なんとなく聞いたことはあるけどどんな制度なの?」という疑問を解決するために、この記事ではインボイス制度の概要をご説明していきます。

令和5年(2023年)10月1日から開始するインボイス制度に備えて今からできることはなんなのでしょうか?

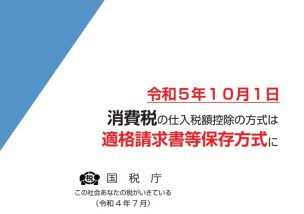

令和5年10月1日より始まるインボイス制度をご存知ですか?

この記事は、主に免税事業者が売手の立場であることを前提として記載しています。

免税事業者でも取引先によっては、インボイス発行事業者の登録やインボイス制度の準備が必要となることがあります。

ご自身の取引にどう関わるものなのか、ぜひインボイス制度についてご確認ください。

民事信託とは、自分の大事な財産をどのように管理・運用し、誰のために活用するのかを柔軟に設計できる制度です。初めて耳にした方にもわかりやすく、複数回に分けて解説いたします。

中小企業の連鎖倒産などを防ぐための共済制度がある事をご存じですか?今回の記事は、「もしもの時」の備えとしてぜひ知っておいてほしい情報です。

この共済制度は、「中小企業倒産防止共済法」という法律に基づく制度であり、国が全額出資している独立行政法人中小企業基盤整備機構(中小機構)が運営しています。正式名称は「中小企業倒産防止共済制度」ですが、愛称の「経営セーフティ共済」や略称の「倒産防止共済」「倒産防」の方が多く使われているようです。 続きを読む

令和2年4月1日施行の民法(債権法)改正により債権の消滅時効が大きく変わりました。これまで職業の種類によって異なっていた民法の短期消滅時効の制度が廃止されました。あわせて、商法の消滅時効の規定が削除され、債権の消滅時効は民法に一本化されました。今回は、主に売掛金の時効について書いてみました。 続きを読む

新型コロナウィルス感染症についての緊急事態宣言の延長により、経済活動が制限されていますが、それに伴い様々な施策が実施されています。現時点で判明している施策「融資関係」「給付金」「納税等の猶予・税制処置」の概要をまとめてみました。

働く多くの方が12月分の給料明細と一緒にもらう「源泉徴収票」について、皆さんはどのくらいご存知ですか?

「たくさんの項目・数字が並んでいて自身の年収や所得額は、どこを見れば良いのか分からない」という方も多いかと思います。そこで、源泉徴収票にはなにが書かれているのか、どんな場合に使用するのかなどを書いてみました。

※令和2年3月30日時点の情報です

新型コロナウイルスによる感染の広がりの下で、様々な不安が広がっています。

会社にとっては、感染者、濃厚接触者、家族である従業員に対してどのように取り扱ったら良いか疑問が生まれているようです。

厚生労働省で企業向けに新型コロナウィルスに関するQ&Aを発表しております。(令和2年3月30日時点版)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/dengue_fever_qa_00007.html#Q4-1

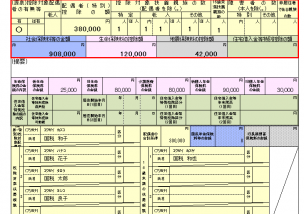

*年末調整の提出書類の様式等の変更に伴い、2016年公開の記事に修正及び追記を行いました。主な修正及び追記箇所は、「4.提出書類について」と「5.令和2年分 給与所得の扶養控除等(異動)申告書について」です。

毎年11月頃になると会社から『扶養控除申告書』や『保険料控除申告書』などの用紙が配られると思います。「年末調整のための書類だから記入して提出してください。」と言われ、「昨年も提出したのにまた提出するの?」と思った方も少なくないでしょう。「なぜ毎年必要なのか、提出後なにが行われているのか、そもそも年末調整とはなにか」などについてや、2枚の書類の書き方・注意点を図表を使って説明しています。サラリーマンだけでなく、パートやアルバイトの方にも読んで頂きたい記事です。 続きを読む