一般に多く利用されているのは「普通預金口座」ですが、企業の商取引では「当座預金口座」が多く利用されています。ところで皆様は「当座預金口座」その口座の支払に使用される「小切手」についてどのくらいご存知ですか?

- 誰でも口座を開設できるの?

- 普通預金より金利が高いの?

- 1日の引出限度額は?

- 小切手を現金に換えてもらう方法は?

個人ではあまり耳にすることのない「当座預金口座」と「小切手」についてご紹介いたします。

各金融機関(銀行)によって、実際のサービスの内容、取扱いが異なります。

詳しくは、ご自身のお取引銀行にご確認いただきますようお願いいたします。

目次

当座預金について

辞書で「当座」を調べると、「①その場。即座。②しばらくの間。当面。さしあたり」と載っています。

当座預金は、預けるのではなく、「すぐに使う資金を一時的に置く」という意味が近いようです。

当座預金の特徴

- 主に、企業や個人事業主が手形や小切手の支払の決済を行うための口座です。

- 無利息です。法律(臨時金利調整法)で利息を付けることが禁じられています。

- 払戻(出金)は、小切手や手形、口座振替で随時行えます。ATMや振込支払は行えません。

- 預入(入金)は、当座預金入金帳で随時行えます。

- 預入は、1円以上1円単位です。

- 通帳は有りません。一定期間ごとに取引状況照合表(取引の明細書)が届きます。

- 公共料金の自動支払いや、株式配当金の自動受け取りが行えます。

- 金融機関が破綻しても「決済用預金」として、預金保険制度により全額保護されます。

当座預金を利用するメリット

便利なATMが使えず利息もつかないのに何故、当座預金を利用するのでしょう。それは、次の4つの点で企業や個人事業主にとって使いやすいのだと言われています。

①小切手や手形で支払決済を行える

支払側も受取側も多額の現金を持つ必要がありません。当座預金口座を利用すれば、その場で支払が必要となった場合でも小切手や手形で支払うことができます。(小切手や手形の受取側は当座預金口座がなくても利用できます。)

②引出限度額の制限がない

普通預金では、1日当たりの引出し額には制限(個人:100万円、法人:1,000万円)が有ります。企業間の取引では取引金額が大きいこともあり、多くの企業が限度額制限のない当座預金を利用します。

③引出の手数料が掛からない

当座預金では、ATMや振込支払は行えませんのでATM手数料や振込手数料が掛かりません。振込金額に応じて変わる手数料、金額が大きいと手数料が数万円になることも有りますし、たとえ1回分が数百円でも回数が多くなると大きな額になってしまいます。

④当座借越が利用できる

当座預金口座開設のときに金融機関と「当座借越契約」を結び借越限度額の設定を行っておくと、支払の際に当座預金残高が不足した場合には借越限度額を上限として自動的に融資がおこなわれます。

例えば、口座の残高が250万円あります。300万円の支払が必要となった場合

【 250万円 - 300万円 = -50万円 】つまり、50万円足りませんので支払ができないということになります。

しかし、当座預金口座に借越限度額の設定を行っておくと、不足分が限度額内なら支払が行えます。250万円の当座預金残高で300万円の小切手を作成できるのです。不足分は一時的に借入をした状態で、残高がマイナス(-)で記載されます。これが「当座借越」です。その後、入金があったときに自動的に返済が行われます。

当座預金を開設するには

金融機関で所定の審査があります。審査に通り「当座勘定取引契約」を結ぶことで当座預金口座が開設されます。

審査内容は、金融機関により異なりますが一般的な内容は次のような項目となることが多いようです。

- 会社の実態(登記簿謄本、印鑑証明書)

- 過去の預金取引等の実績

- 過去の不渡り事故の有無

- 事業内容や事業状況

- 会社決算(売上、利益など)

- 手形取引の必要性

- 代表者の経歴・信用力(中小企業の場合)

当座預金に関わる手数料

金融機関により異なりますが、主なものとして次の4つが有ります。

- 当座預金口座開設手数料

- 小切手用紙発行手数料

- 手形用紙発行手数料

- 手形や小切手の交換手数料

小切手・手形について

当座預金を利用するメリットの1つにもなっている小切手・手形での支払決済について説明します。

手形には「約束手形」と[為替手形]がありますが、「為替手形」は現在では主として輸出業者が輸入業者から代金を取立てるために使用されていますので、今回は基本的な性格や銀行(金融機関)での取扱いに共通点の多い「小切手」と「約束手形」について説明します。

小切手・約束手形の特徴

- 1枚の紙で済むので、持ち運びに便利。

- 現金を持つ必要がないので、安全。

- 紛失や盗難などにあった場合も、被害を防ぎやすい。

- 銀行(金融機関)に支払の記録が残り、届く取引の明細書が経理処理上で役立つ。

- 支払の際、確認のため現金を数える必要がなくなり手間が省ける。

約束手形・小切手を使用する方法

- 「当座勘定取引契約」を結び当座預金口座を開設したときに、約束手形用紙や小切手帳の交付を受けます。(有料)

- 約束手形用紙や小切手帳に必要事項を記載し、控え分から切り離して支払う相手に手渡します。これを「振り出す」といいます。

- 受取った人が、銀行(金融機関)に持参して支払を受けます。

約束手形のしくみ

基本的には小切手のしくみと同じです。ここでは小切手と異なる点を挙げておきます。

| 当座預金残高 | 支払のための呈示 | 現金化のしやすさ | |

| 小切手 | 振出す際振出す金額以上必要 | 振出日の翌日から10日間(最終日が銀行の休業日にあたった場合は、翌営業日まで延長される) | 支払の呈示から数日で現金化可能 |

| 約束手形 | 支払期日までに振出し額以上を入金すればよい | 支払期日を含めて3日間(3日間に銀行の休業日があった場合は、その日数だけ延長される) | 支払期日が来ないと現金化不可(注1) |

(注1)手形によっては、支払期日までの利息分(割引料といいます)を差し引いた額で銀行に買取ってもらい、支払期日前に現金化 することができます。これを「手形を割引いてもらう」といいます。

小切手のしくみ

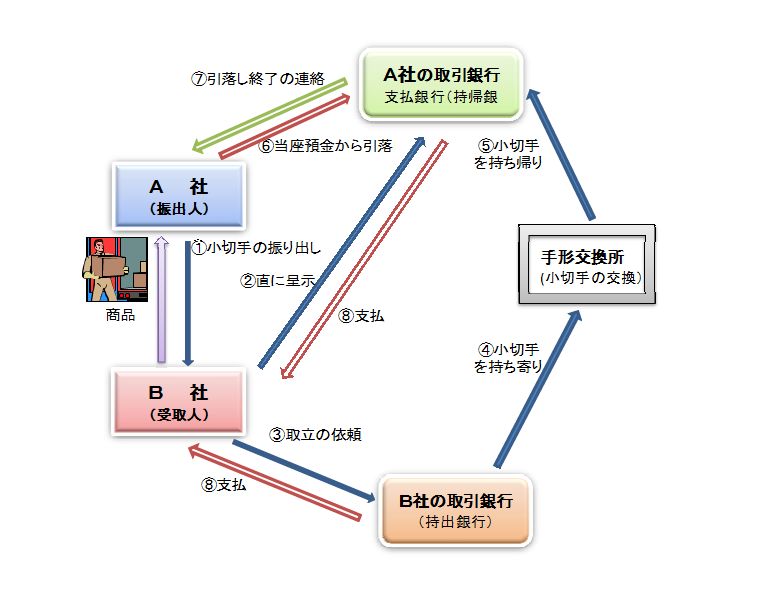

小切手はどのような流れで処理が行われていくのでしょう。下の図を使って小切手の流れをみてみましょう。

①「小切手の振り出し」:必要事項を記載した小切手を支払先に手渡します。当座預金の残高が小切手金額より多く有ることを確認しましょう。

受け取った小切手は、振出日の翌日から10日以内に支払銀行に見せることが必要です。(期間を過ぎると現金化できないこともあります)これを 「支払のための呈示」 といいます。

呈示方法には2つの方法が有ります。

②「直に呈示」:直接、支払銀行へ小切手を持参し支払の請求を行います。

③「取立の委任(依頼)」:自社の取引銀行に持っていき入金手続きの代行を依頼します。通帳と銀行備え付けの「入金票」に記入し、裏に住所氏名を記入した小切手を添え銀行窓口へ提出します。入金まで2日から1週間前後かかります。

「取立の委任(依頼)」をされた銀行の処理は、支払銀行が自分の銀行か他の銀行かにより異なります。

- 行内交換 支払銀行が自分の銀行の他支店の場合、銀行内で「支払のための呈示」が行われ、支払処理が行われます。

- 手形交換 支払銀行が他の銀行の場合、手形交換所で相互に小切手の交換を行います。(各銀行間の差額については、日本銀行などに各銀行が置いている当座預金の振替により最終的に決済されます。)

④「小切手の持ち寄り」:委任(依頼)された小切手を各銀行が持ち寄ります。

⑤「小切手の持ち帰り」:相互に交換した自分の銀行の小切手を持ち帰ります

⑥「当座預金口座から引落し」:支払銀行は、振出人(A社)の当座預金口座から小切手金額を引落します。

そのときに当座預金残高が1円でも不足しているとその小切手の支払はできません。その小切手は「不渡手形」として支払銀行 ⇒ 手形交換所 ⇒ 持出銀行 ⇒ 受取人(B社)へと返されます。受取人に迷惑をかけるだけでなく、振出人の信用にもかかわる「不渡手形」を出さないためにも、口座開設の際に「当座借越契約」を結んでおくのです。

⑦「引落し終了の連絡」:支払銀行は、振出人に引落しの終了を連絡します。

⑧「支払」:受取人(B社)へ現金、または口座への振込入金などで支払が行われます。

その他

①小切手は「小切手法」、手形は「手形法」という法律により記載事項から支払、受取方法まで定められています。この規定に違反するとその小切手・手形は無効となってしまったり、支払ってもらえないこともあります。

②「文言証券性」:振出人は、小切手や手形に記載されたとおりに支払わなければなりません。たとえ金額を「¥90,000」と書いたつもりが「¥900,000」間違えて記載してしまった場合、その小切手・手形は90万円として通用することになります。

③「小切手・手形の譲渡」:受取人は振出人の承諾を得ることなく、その小切手・手形を代金の支払いなどに使い他の人に渡すことが可能です。振出された小切手・手形は振出人の知らないうちに、人から人へ現金のように渡っていきます。

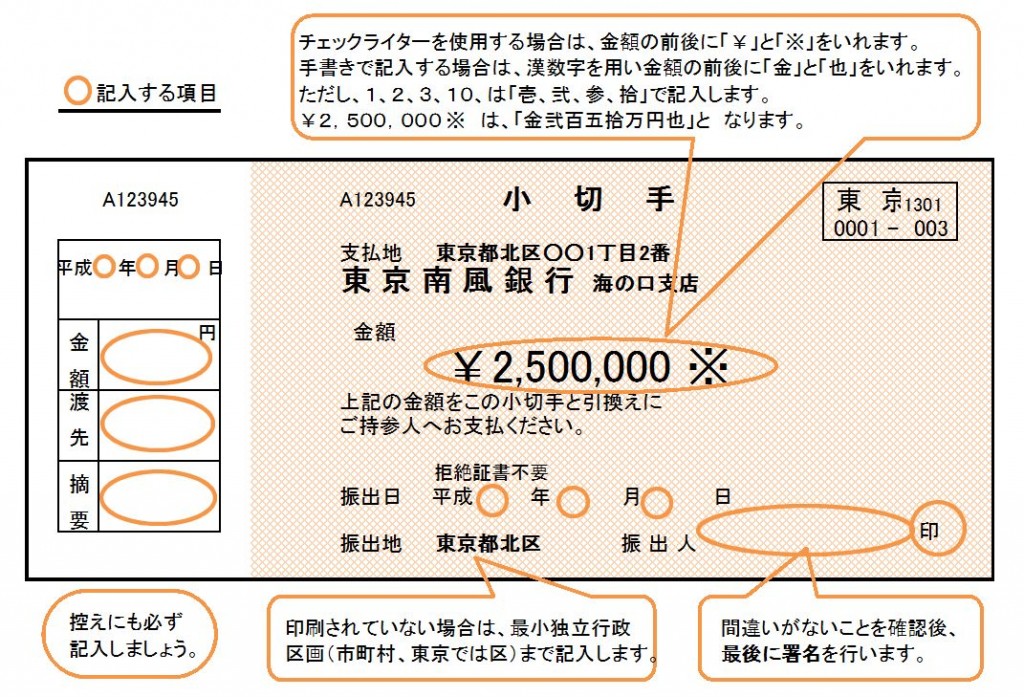

金融機関により様式は異なりますが、一例として小切手の記入項目と注意点を紹介します。

小切手は、記入した金額の現金と同じように取り扱われる事となるのです。しっかりと正確に記入しましょう。

まとめ

いかがでしたか。お知りになりたい情報はありましたか。

最初にも書きましたが、実際の取扱いは各金融機関により異なりますので、ぜひ皆様のお取引金融機関でお問い合わせください。問い合わせに手数料はかからないかと思います。