経営者の皆様、申告期限ぎりぎりになって税理士事務所・会計事務所から「税金はいくらです!」と言われて困ったことはありませんか?いつ、いくら、どのような税金を払わないといけないのか?期中に自社の今期の経営状況を把握して決算前に納税予測・決算対策を行えるように経営書類の読み方をお伝えしたいと思います。

目次

1.決算予想とは

決算予想とは、ずばり『期中に今期の決算を予想すること』です。期首が始まる前に年間予算をたて経営している方が多いと思いますが、あくまでも予算ですので外部要因等により適宜目標の修正が必要となると思います。毎月自社の経営状況を数字で確認することで、予算通りに進んでいるか、また予算通りに進んでいない場合は原因とその対策を考えることで,期中に決算の予想を立てていくことが可能となります。出来れば毎月、難しければ四半期に一度、『月次試算表』『総合推移表』『三期比較表』を確認し、PLAN DO ACTION SEEのサイクルを行う習慣を身につけ、予算と実態の乖離を避けましょう。

2.決算予想の流れ

では実際にどのような方法で決算予想をするかを具体的な一例をあげてご紹介いたします。(経営者さまがいる数だけ、考え方はあります。あくまで一例となりますので、ご了承ください。)尚、現在コンピュータによる経理が普及しており試算表まで手書きで行う方は少ないと思いますので各書類の作成方法については割愛させていただきます。

- 試算表

- 総合推移表

- 三期比較表

- 期中に支払うべき税金

- 決算予想と利益予想

※(前提条件)

- 12月決算法人です。

- 卸売りと小売りを行っています。

- 1~4月の試算表の数字は固まっています。

2-Ⅰ. 試算表(現状の全体を見る)

試算表とは、会社の経営状態や損益の状態を定期的に確認するため総勘定元帳を集計した一覧表です。主に月次試算表のことを指し、月ごとに帳簿を締め利益を確定し、毎月の会社の成績を表します。試算表を作成することで、借方・貸方の金額が一致しているかを確認でき、仕訳や計算上のミスや総勘定元帳への転記ミスがないかチェックするツールにもなります。会社の財政状態や経営成績の現状を把握でき、状況変化への対策、無駄な経費の削減を行いやすいでしょう。試算表の読み方は以前ご説明した 「貸借対照表・損益計算書の読み方」を合わせてご参照頂けるとより理解を深めて頂けると思います。

初めに1~4月の4カ月での会社の状況の確認となります。全体を読んでください。

①現預金

キャッシュフローは会社を経営していく上で欠かせないポイントです。資産があっても現金がなく支払えないとなると会社は倒産してしまいますので、残高がマイナスにならないように必ず確認しましょう。

②流動資産

一年以内に現預金化できる資産です。回収の可能性が著しく低く不良債権となるものがないか確認しましょう。売掛債権や在庫で将来収益になると思っていたが、取引先の財務状態悪化や商品の不良等で不良債権、不良在庫となってしまう場合などがあります。回収不可能の債権は費用として特別損失や営業外費用に計上するか、繰延税額資産計上をします。現預金になると思っていた資産が、費用になってしまったら経営状態に影響が出てきますので現状を正しく把握していくことが大切となります。

③固定資産

保有する資産の実際の価値を把握することが重要です。例えば、バブル期に1億円で買った土地を担保に入れて資金融資を受けようと考えていた際に土地の評価額が1千万しかなく借りようと想定した額を下回ってしまったら大変なことになります。有価証券、土地などは適宜、実態を把握しましょう。資産が多い場合は毎月減価償却費を計上することによってより正確な数字が把握できます。

④資産の部

半期での増減を確認し、流れを把握しましょう。

⑤負債

半期での増減を確認し、流れを把握しましょう。長期借入金ある場合は毎月支払う金額を正確に把握しましょう。

⑥純資産の部

今期の純利益が反映されます。損益計算書にて利益分析しますが、まずは一度今期の状況を把握します。

⑦負債・資本の部

半期での増減を確認し、流れを把握しましょう。

⑧売上総利益、営業損益、営業外損益、当期純利益

4つの利益の数字を確認します。

それでは次にこの利益についての分析を進めます。その際に使う書類は総合推移表となります。

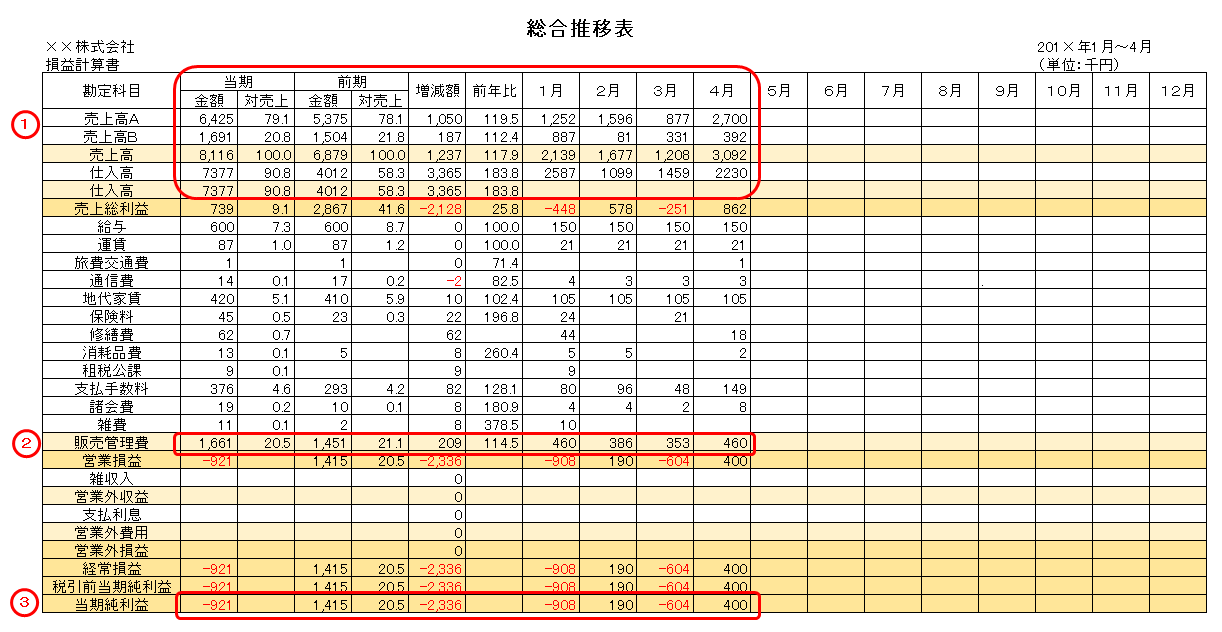

2-Ⅱ. 総合推移表(月ごとの分析をする。)

総合推移表とは毎月の動きを把握するため、勘定科目ごとに12ヵ月分を一覧にしたものです。特に損益計算書を比較することによって、売上の分析、それに伴う経費の分析ができます。また総合推移表を3年比較することによって、いつどのタイミングで支払いが起きるか大まかな必要経費を把握して資金繰りの予想を立てることになります。

2-Ⅱ-①.売上分析、仕入分析をする。

売上A:卸売販売、売上B:小売販売と分けており、売上方に違いがあります。売上Aは毎月一定販売金額があるが、売上Bは月により売上に大きく差があります。またコントロールが難しい状況です。例年月平均2,000~2,500千円の売り上げの為、期首の売上年間予算を25,000千円としており、昨年と売上状況があまり変化なくやや好調に進んでいるため、売上予算は変更せず考えようと思います。仕入は例年期末にのみ棚卸を行っております。売上の7割の仕入れが平均となっております。今期は売り上げに対して9割の仕入となり、通常より在庫が多い状態です。

2-Ⅱ-②. 販売管理費の平均を算出する。

販売管理費を見ると給与、運賃、通信費、地代家賃、支払手数料、諸会費が毎月一定額、経費としての支出がありますので、月平均390千円と試算します。その他の科目の経費に関しても目を配らせ、1年のうちに不定期に発生する保険料や租税公課があるということを頭の片隅においてください。

2-Ⅱ-③. 当期純利益を比較検討する。

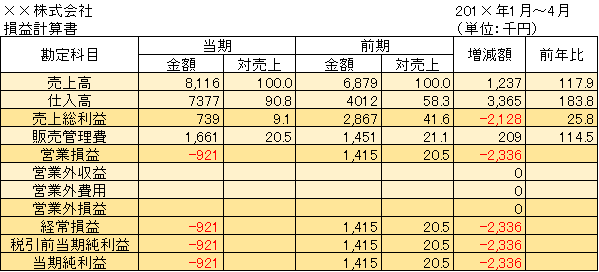

今期は1~4月の4か月間で△921千円となっております。

昨年と比較しても利益が△2,336千円下がっております。売上が前年に比べ順調なため、仕入れが多く売上総利益が△2,128千円下がっていることが主な理由となっております。しかしこの会社は例年1~4月よりも5~8月に売上が多い傾向があるため、現状売上が予算より少ないと焦ることではないと考えます。

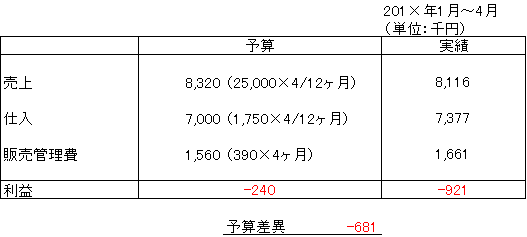

期首に立てた予算と実績の比較は下記のとおりとなります。

2-Ⅱ-④.利益予想を出す。

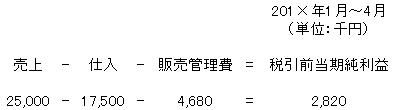

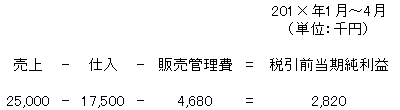

売上は順調に進んでおり期末利益予想を25,000千円と考えます。現状、仕入額は多いですが、売上が順調なので最終的に期末には7割になるよう考えていますので25,000千円×0.7=17,500円と考え、売上総利益は7,500千円です。販売管理費は月平均390千円×12ヶ月=4,680千円と考え、営業損益は7,500千円-4,680千円=2,820千円。こちらが総合推移表より予想する数字です。さらにこの予想精度を高める為3期比較をして、確認していきましょう。

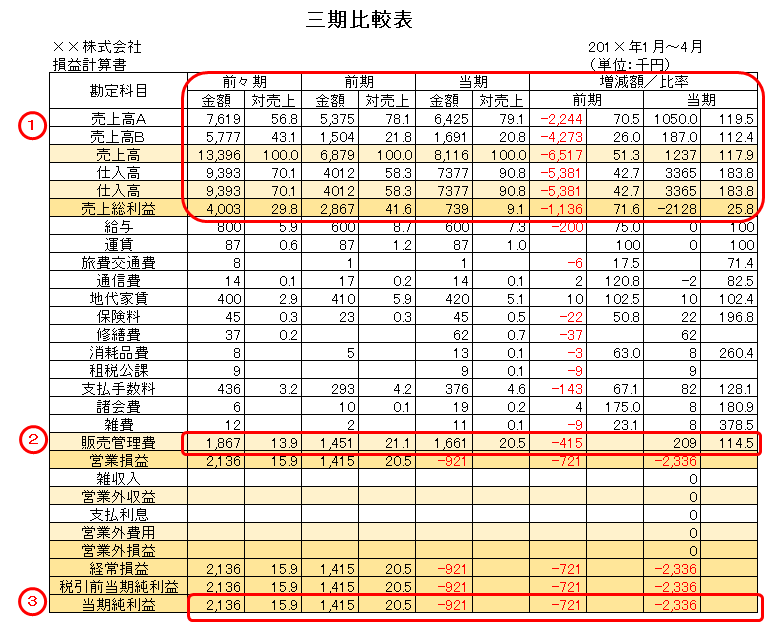

2-Ⅲ. 三期比較表(前期、前々期と比較することで分析の精度を上げる。)

三期比較とは科目ごとに連続した3期(通常は今期、前期、前々期)を比較するための書類のことです。単月の比較をするか累計の比較をするかは時と場合によります。今回は下記の総合推移表を元に累計額で比較してみましょう。

2-Ⅲ-①.売上分析、仕入分析

売上は昨年に比べ回復していますが、2期前と比較すると売上に関してさらに検討できそうです(新しい売上販路の模索等)4月までで比較すると昨年売上が下がっていたため仕入れを抑えた影響で今期仕入が多く、売上総利益が下がっていることが分かります。

2-Ⅲ-②. 販売管理費

今期は前期に比べ若干増加となっております。理由としましては今期、修繕費が発生していることと売上に係る支払手数料の増加によります。さらに前々期と比較すると、若干減少となっております。理由としましては給与がさがっていることによります。つまり販売管理費は2-Ⅱ-②で算出した平均金額とほぼ同額であると考えられます。

2-Ⅲ-③. 当期純利益

今期の1-4月の当期純利益は△921千円となっておりますが、売上総利益の減少によるため今後の売上を注目していきたいと思います。

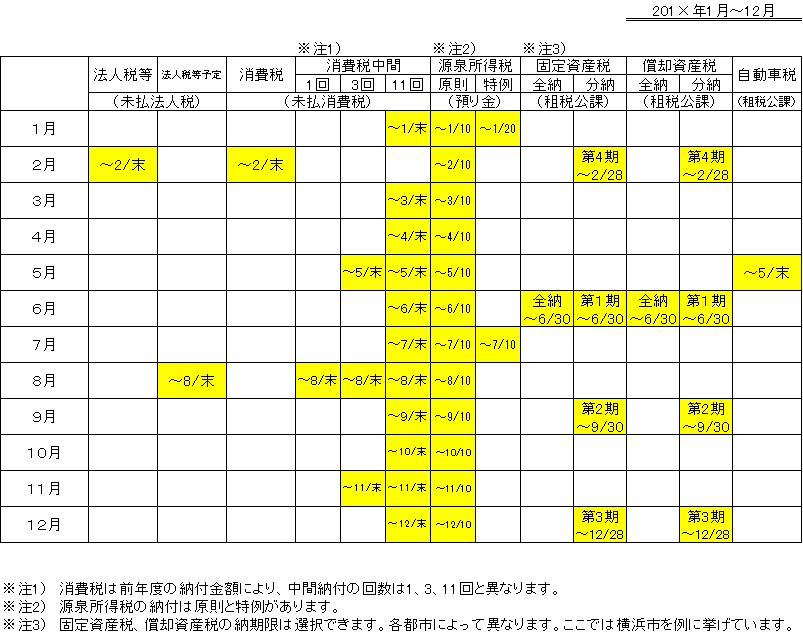

2-Ⅳ期中に支払うべき税金

企業が支払う税金は年間通して数多くあります。決算が終わり、今期の法人税・消費税の納付が終わったと一息ついていたら、突然納付書が届き驚いたなんてことはありませんでしたか。納税が遅れると延滞税がつきますので、納税資金も考慮しましょう。では、押さえておきたい税金の一覧です。

①-a法人税について

今期の所得をもとに計算されます。決算締日より2か月以内の納付期限となります。

①-b法人税の中間納付について

今期の法人税の納付額が20万円以上を超えると予定申告という翌期法人税の前払が年に1回発生します。これを法人税の中間納付といいます。(確定申告月に全額支払いは負担になるという考え方によるものです。)来期支払う法人税が確定しましたら、来期の法人税額から今期の中間納付額を差し引き、来期の納付金額が確定します。もし、来期の確定納付金額が予定納付より少ない場合は確定申告後、差額が還付されます。※主に所得金額が黒字の翌年に赤字になる場合です。

参考:国税庁HP https://www.nta.go.jp/law/shitsugi/hojin/24/04.htm

②-a消費税について

課税業者のみ対象となります。今期の仮受・仮払消費税をもとに計算されます。決算締日より2か月以内の納付期限となります。

②-b消費税の中間納付について

今期の確定消費税額が48万以上~400万円以下の場合、中間納付という消費税の前払が年に1回発生します。今期の消費税の納付金額により、中間納付回数は変わります。

参考:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6609.htm

こちらも法人税同様、来期に支払う消費税が確定しましたら、今期の中間納付額を差し引き、来期の納付金額が確定します。もし、来期の確定納付金額が予定納付より少ない場合は確定申告後、差額が還付されます。

③源泉所得税

支払期限は原則納付と特例納付があります。原則納付の場合は源泉所得税のかかる支払をした月の翌月10日までに納付となります。特例納の場合は年に2回、その年の1月~6月分を7月10日まで、7月~12月分を翌年1月20日までに納付となります。

参考:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2505.htm

④固定資産税(・都市計画税)

年に4回の分納、もしくは6月末までは年に1度全納が可能です。前年1月までに各県の市役所等に申告した数字をもとに算出されます。

参考:横浜市 市税のページHP http://www.city.yokohama.lg.jp/zaisei/citytax/shizei/kotei.html

東京都主税局HP

http://www.tax.metro.tokyo.jp/shisan/kotei_tosi.html

⑤償却資産税

年に4回の分納、もしくは年に1度全納します。前年1月までに各都税事務所に申告した数字をもとに算出されます。

参考:横浜市 市税のページHP http://www.city.yokohama.lg.jp/zaisei/citytax/shizei/shoukyakushisan.html

東京都主税局HP http://www.tax.metro.tokyo.jp/shisan/kotei_tosi.html

⑥自動車税

毎年5月末日までに納付します。

参考:神奈川県HP http://www.pref.kanagawa.jp/cnt/kenzei/p13440.html

東京都主税局HP http://www.tax.metro.tokyo.jp/kazei/car.html

2-Ⅴ決算予想と利益予想

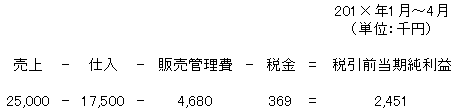

2-Ⅰ~2-Ⅴの条件を考慮し、今期の決算予想を出したいと思います。

Step1:税引前当期純利益は2,280千円です。(2-Ⅱより)

Step2:税金を算出し、税引前当期純利益を修正します。

(今回の税金は法人税の中間納付、源泉所得税、自動車税を合算したものです。)

Step3: 法人税を概算で税引前当期純利益の4割と考え、当期純利益を出します。

以上より決算予想は当期純利益980千円、支払う必要がある税額は1,470千円と予想します。

3.まとめ

自社の決算予想を立てることはできそうでしょうか。最初はとっつきにくいかもしれませんが一度予想の立て方を覚えると見通しがつき、よくわからない不安が減り、現実的に起きている問題に注力できるのではないでしょうか。1社1社それぞれ状況が違いますので、各会社にあった予想をたてていくことが必要ですが、一例として自社の決算予想をたててみてください。