自ら起業した法人会社が安定したので株の配当をしようと考えている方へ。いつ、いくら配当したらいいのか悩ましいと思います。株主配当に興味のある方、特に非上場会社の株式をお持ちの方にお勧めの記事となっております。

目次 [非表示]

1.配当金とは?

配当とは法人会社が今まで稼いで内部留保していた積立利益を株主に還元するということです。株主は(自分の持ち株数×1株当たりの金額)が配当所得としてその年の所得になります。

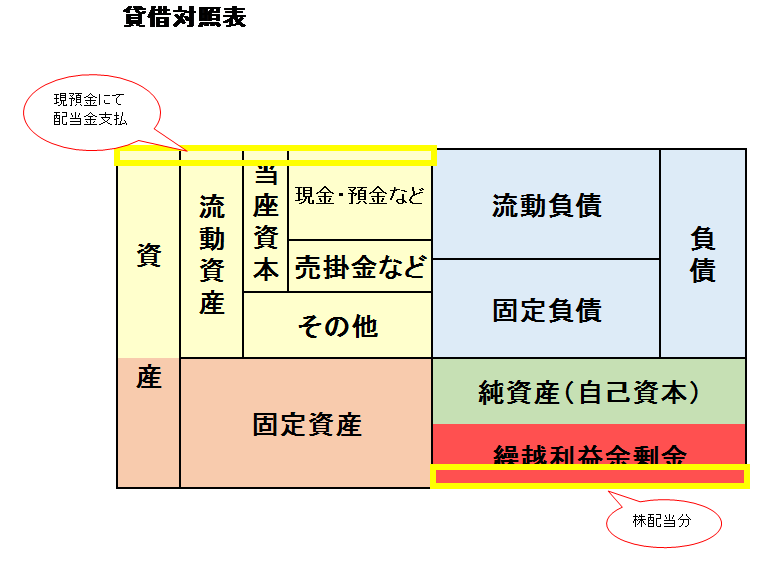

貸借対照表上で見てみましょう。配当とは純資産の部の繰越利益余剰金部分の積立部分を配当します。つまり配当を行うということは純資産の積立利益と資産の現預金が減るということなので、株の配当金を出したために事業に影響が出てしまった、なんてことのないようキャッシュフローを気を付ける必要があります。

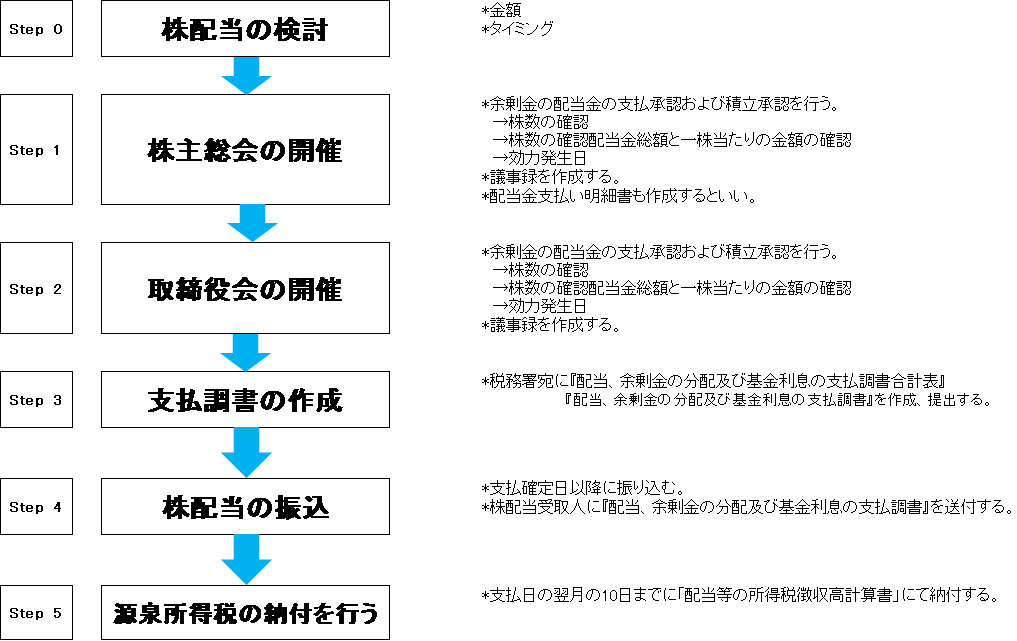

2.株配当の流れ

2.株配当の流れ

早速、具体例をもとに流れを見ていきましょう。

Step0株配当の検討

- 株主に対する剰余金の配当は会社法第458条「株式会社の純資産額が三百万円を下回る場合には、適用しない。」により純資産額を確認する。

- 株の配当をする必要があるか。会社を立ち上げた際に出資してくれた株主を始め、現在の会社を維持するために株を保有してくれている株主に対して感謝の意味を込めて出資する場合が多い。また、創業○○周年記念で配当金を出す場合も多い。

- 金額の検討。一時的にキャッシュが減ってしまうのでキャッシュフローを考える。

- 支払いの時期の検討。決算時に行うか、決算確定後の期中に行うか、所得になるのは今年がいいか来年がいいか等の検討をする。

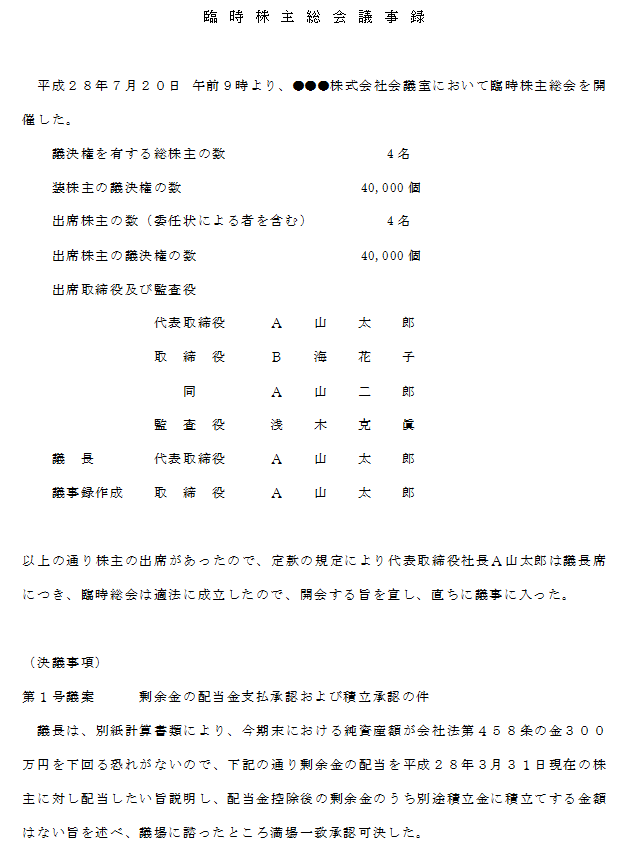

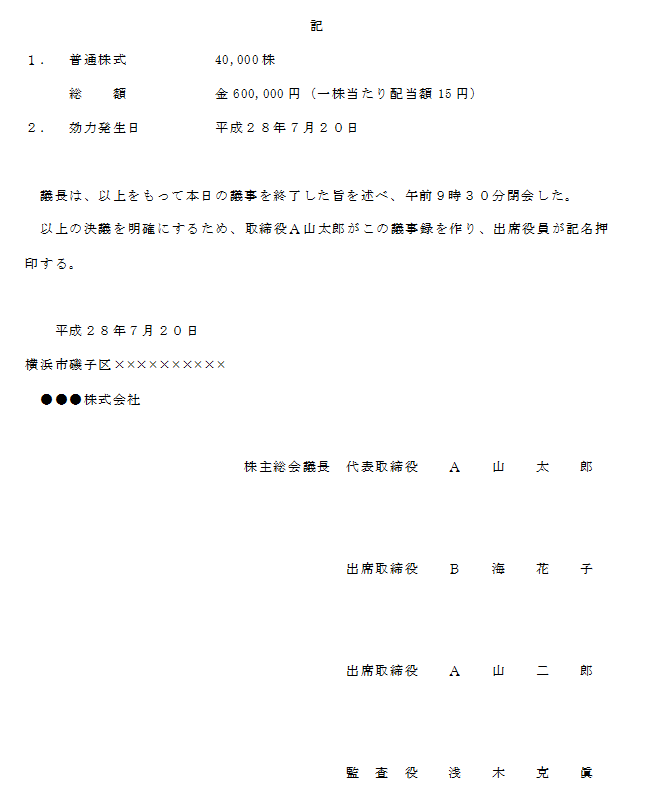

Step1株主総会の開催

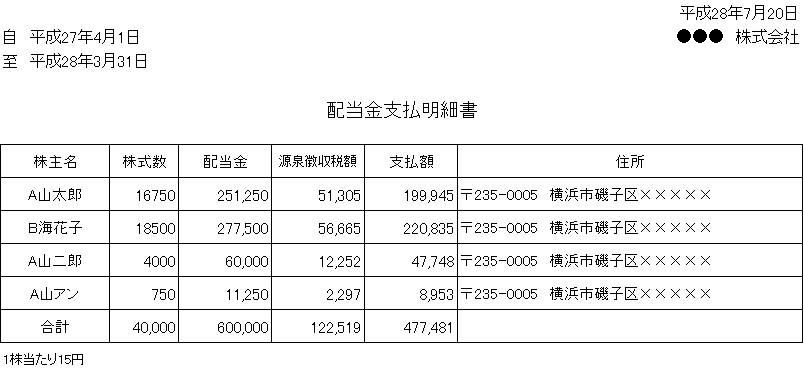

- step0にて検討した株の配当について株主総会を開き、株主の承認を貰う。その際に実際に誰にいくら配当金が支払らわれるか分かりやすい明細を作るといい。

- 議事録を作成する。

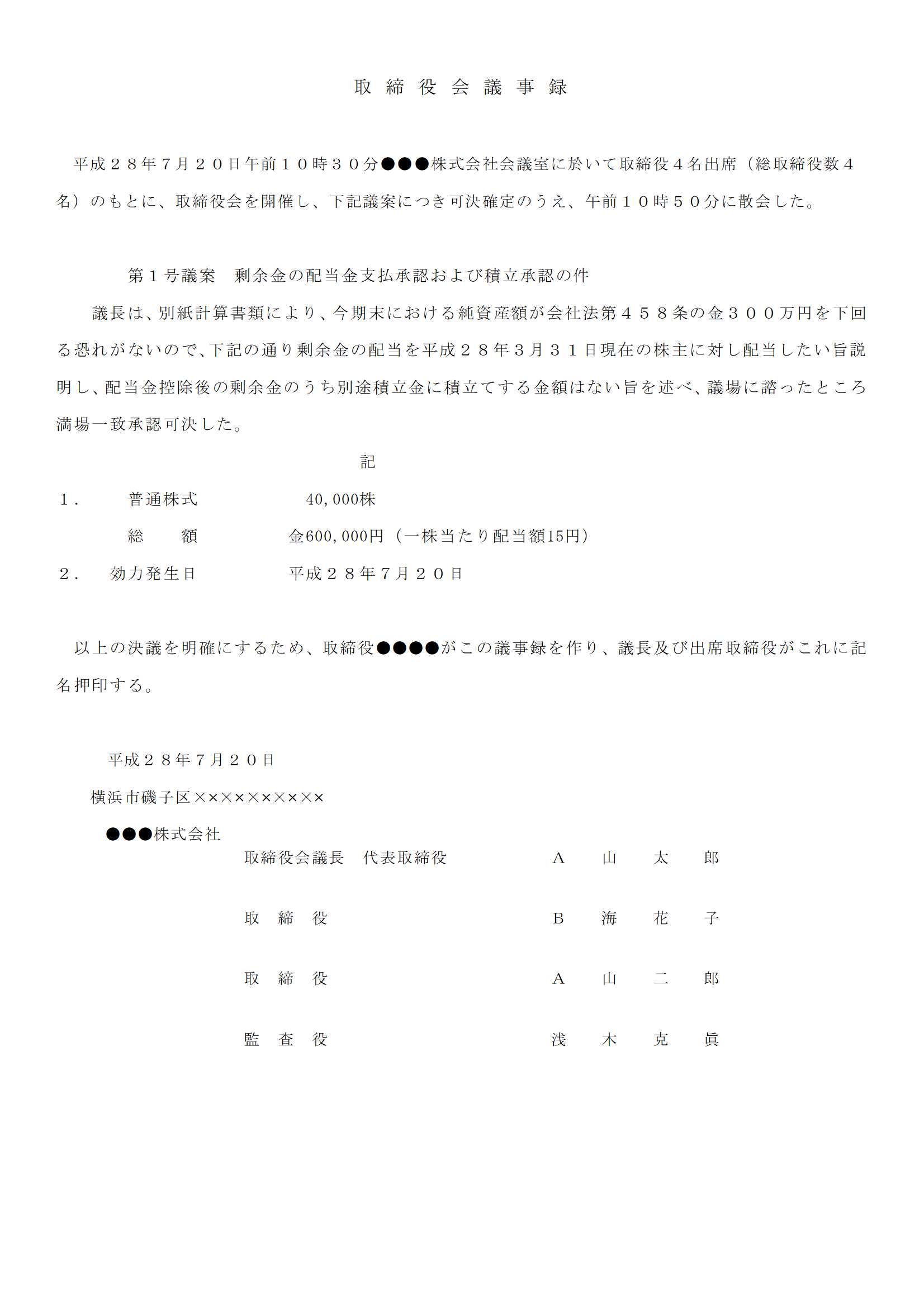

Step2取締役会の開催

- step0にて検討した株の配当について取締役会を開き、取締役の承認を貰う。その際に実際に誰にいくら配当金が支払らわれるか分かりやすい明細を作るといい。

- 議事録を作成する。

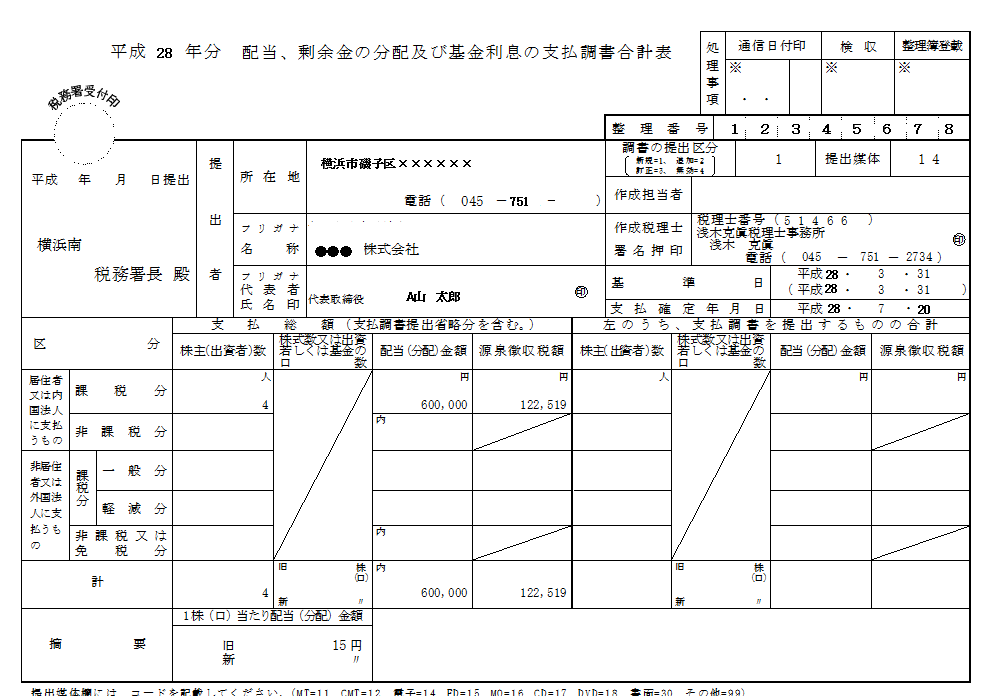

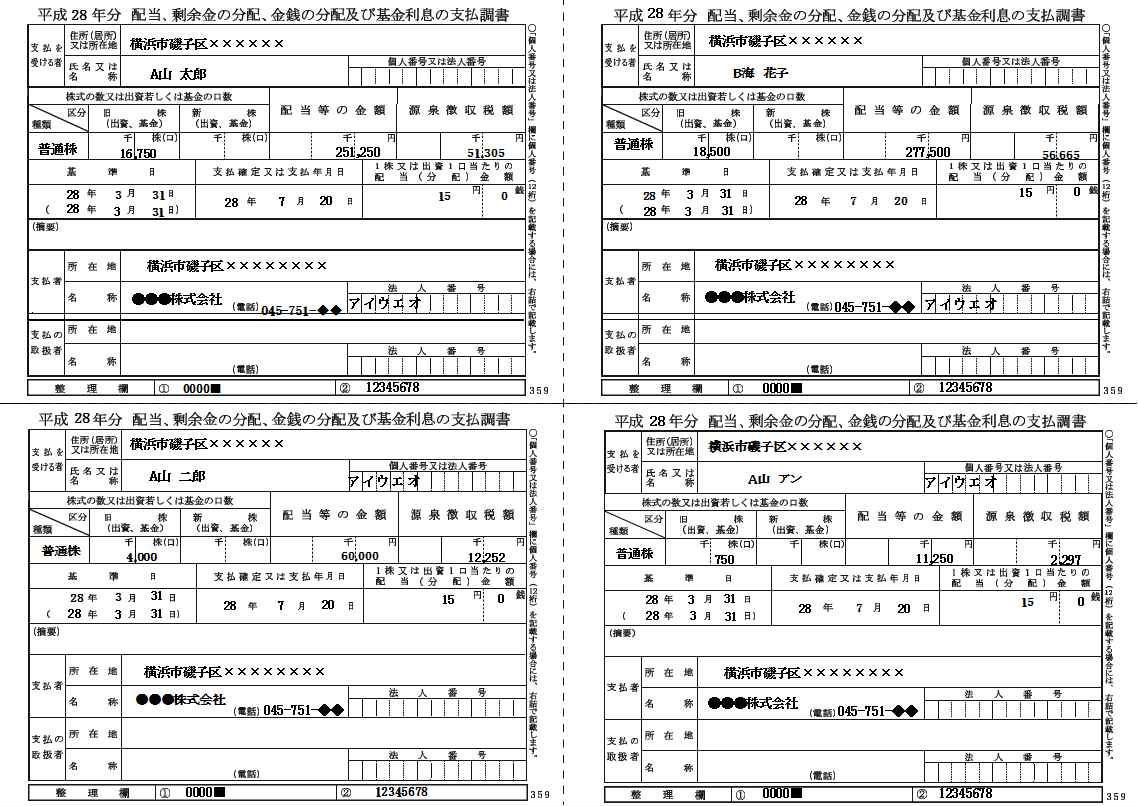

Step3支払調書の作成

1.管轄税務署に「支払調書合計表」と「支払調書」を「支払確定日または支払った日から一か月以内」に提出する。

国税庁HP:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100023.htm

- 支払調書合計表:税務署提出用と会社控用に2部作成する。

- 支払調書:税務署提出用と支払いを受けるもの用に2部作成する。

Step4株配当の振込

1.株主に配当金を支払う。(*源泉税を引いた金額を支払う)株配当金の支払い方法は上場株以外だと指定口座に振り込むことが一般的です。上場株の場合は以下の4つの手段があります。

- 郵便振替支払通知書を発行して株主に送る

- 指定口座に振り込む

- 株式数比例配分方式

- 登録配当金受領口座方式

2.支払調書を株主に送付する。

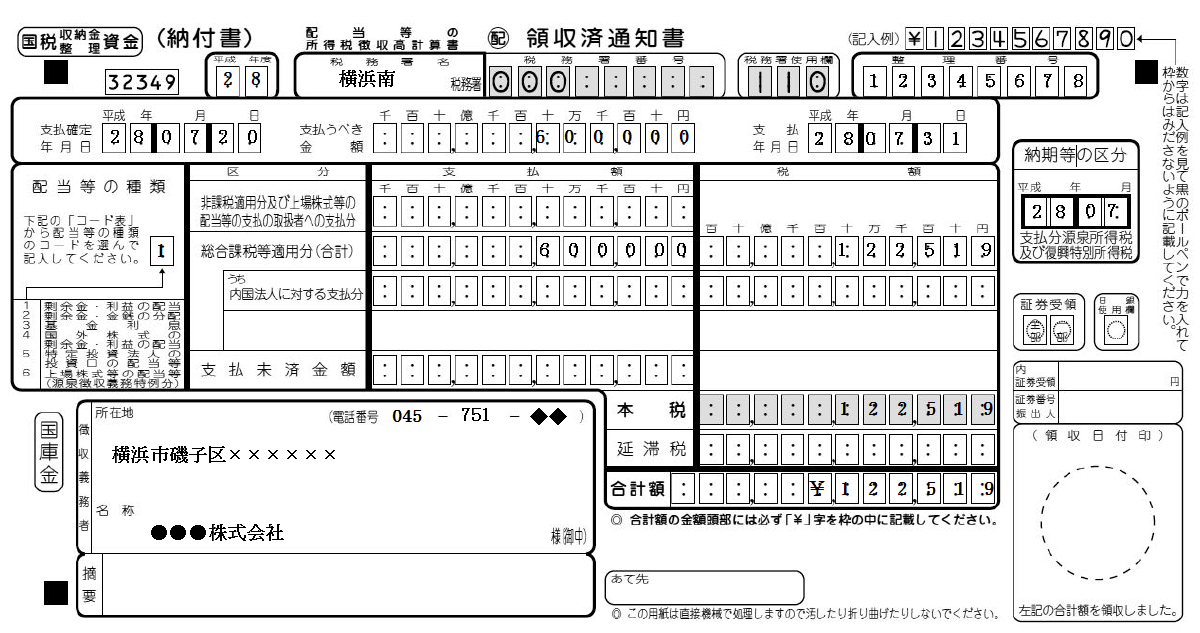

Step5源泉所得税の納付を行う

1.株主に配当金を支払った翌月の10日までに「配当等の所得税徴収高計算書」にてstep3にて天引きした源泉税を納付する。

国税庁HP:https://www.nta.go.jp/law/jimu-unei/shotoku/gensen/080623/pdf/02.pdf

3.配当にかかる税金

1のstep4で所得税を納付しましたが、配当金にかかる税金を見てみましょう。

3-1.配当所得にかかる税金

配当所得にかかる源泉徴収額は上場株式、非上場株式によって税率が異なります。

・上場株式の配当の場合:平成26年1月1日以後に支払を受ける場合、15.315%(他に地方税5%)の税率により所得税及び復興特別所得税が源泉徴収されます。

・上場株式等以外の配当の場合:平成25年1月1日以後に支払を受ける場合20.42%(地方税なし)の税率により所得税及び復興特別所得税が源泉徴収されます。

※それ以前は税率が違いますので、ご確認ください。

国税庁HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2010/taxanswer/shotoku/1330.htm

3-2個人確定申告の有無による節税

配当所得を受けた場合、確定申告の有無は以下の3パターンを選択できます。

イ.確定申告をしない。(確定申告不要制度を選択する)

ロ.確定申告をする。総合課税。

ハ.確定申告をする。分離課税。

では、それぞれのパターンについて説明していきます。

イ.確定申告をしない。(確定申告不要制度を選択する)

平成22年以降、確定申告不要制度の対象となる配当等は一回の支払いを受けるべき配当等の額ごとに選択できます。

イ-1:上場株式等の配当及び投資法人からの金銭の分配の場合は支払を受けるべき配当等の金額にかかわらず、確定申告は不要です。(大口株主等が受ける場合を除く。)

イ-2:上場株式等及び投資法人以外の配当等の場合は一回に支払を受けるべき配当等の金額が、次に計算した金額以下である場合、確定申告は不要です。

★10万円 × 配当計算期間の月数(注) ÷ 12

(注) 配当計算期間が1年を超える場合には、12月として計算します。また、配当計算期間に1月に満たない端数がある場合には、1月として計算します。

ロ.確定申告をする。(総合課税)

給与等のその他各種所得と合計して所得税額を計算します。

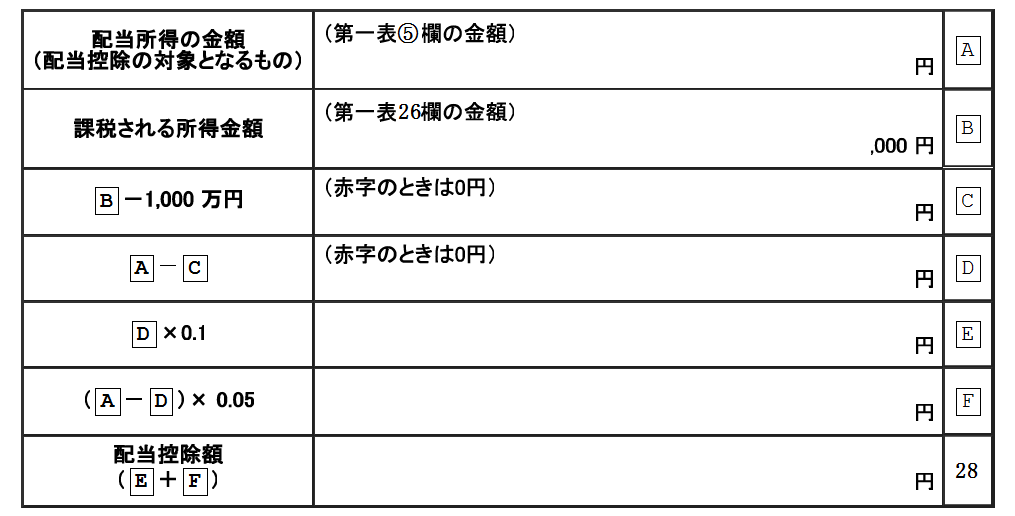

総合課税の対象とした配当所得については、一定のものを除き配当控除の適用を受けることができます。

ハ. 確定申告をする。(分離課税)

平成21年1月1日以後に支払を受けるべき上場株式等の配当所得については、申告分離課税を選択することができます。(申告分離課税の選択した場合は、配当所得の全額を申告しなければなりません。)

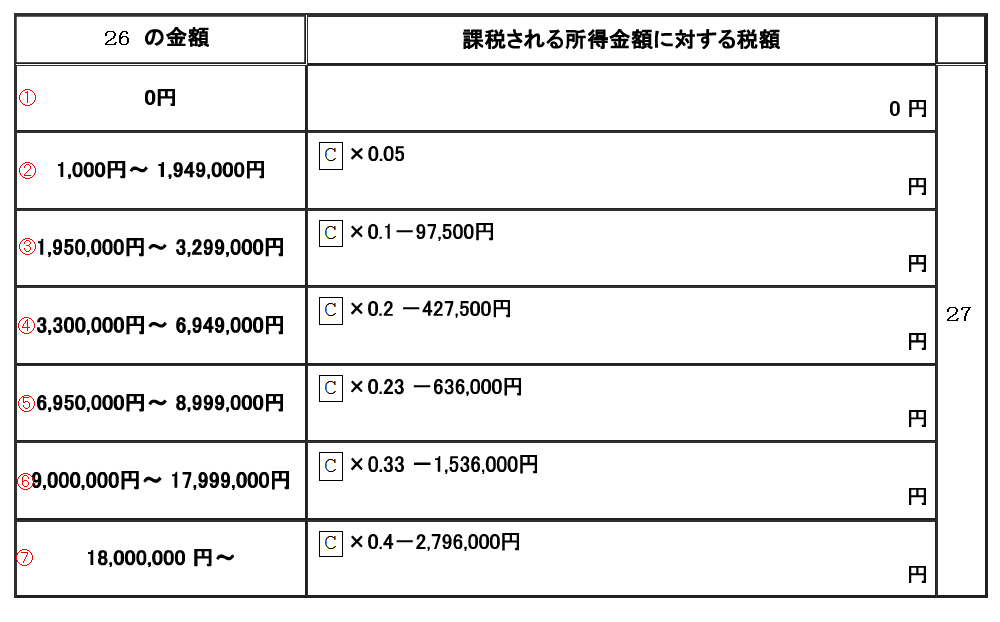

イ、ロ、ハのどれを選ぶと節税になるかは「上場株か非上場株か」又は「課税される所得金額」によって変わります。株の配当はもともと15.315%もしくは20.42%の源泉徴収税が引かれていますので、課税される所得金額に対する税額を見ましょう。

参考HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2010/taxanswer/shotoku/2260.htm

イ.確定申告をしない。が有利

(上場株)④~⑦の場合、株の配当で天引きされた15.315%の税金より税率が高いので、しないほうが有利になります。

(非上場株)⑤~⑦の場合、株の配当で天引きされた20.42%の税金より税率が高いので、しないほうが有利になります。

ロ.確定申告をする。(総合課税)が有利

(上場株)①~③の場合、株の配当で天引きされた15.315%の税金より税率が低いので、支払った税金が還付となります。

(非上場株)①~④の場合、株の配当で天引きされた20.42%の税金より税率が低いので、支払った税金が還付となります。⑤の場合、配当控除の金額にもより、支払った税金が還付となります。

ハ. 確定申告をする。(分離課税)が有利

・株などその他の所得と損益通算を行う場合

(上場株)総合課税だと④~⑦になるが、分離だと③になる場合。

(非上場株)⑤~⑦の場合は、分離課税の税率20%(所得税15%住民税5%)にて申告したほうが有利となります。

4.まとめ

いかがだったでしょうか。自社株の配当は金額や配当日に悩むと思いますが、実務は流れが分かれば難しくありません。書類の提出漏れや税金の納付漏れがないように注意しましょう。