起業を考えている方や、すでに開業されている方で「青色申告については良く知らない」という方に読んで頂きたい記事です。帳簿の記帳や管理、確定申告の際の添付書類など手間が掛かるのに、「青色申告」を選ぶ個人事業主が多いのは何故でしょう?

それは、時間や手間をかけてでも受けたいメリットの方が大きいからなのです。どんなメリットが有るのか、どんな手続が必要なのかを紹介していきます。[平成26年4月1日現在法令等]

目次

青色申告制度と白色申告制度

個人事業主が行う確定申告には「青色申告」と「白色申告」の2つの方法が有ります。

「青色申告」とは、

- 「青色申告承認申請書」を税務署へ提出し承認を受けることで行えるようになります。

- 1年間の所得金額を正しく計算し申告するために、収入金額や必要経費に関する日々の取引状況について一定水準(一般的には複式簿記)の記帳をし、その記帳に基づいて正しい申告をする人について、所得金額の計算などにおいて有利な取扱いが受けられるようにしたのが青色申告制度です。

- 簡易簿記での記帳を行う場合は、受けられる青色申告特別控除額が小さくなります。

- 取引に伴い作成したり受け取ったりした書類や帳簿の保存を行う必要が有ります。(原則7年間、一部5年間)

- 青色申告をすることができる人は、不動産所得、事業所得、山林所得のある人です。

「白色申告」とは、

- 「青色申告承認申請書」の申請を行わなければ「白色申告」ということになります。

- 簡易簿記での記帳や、取引に伴う書類や帳簿の保存を行う事が必要です。

事業を始めたばかりで収入がまだ少ない、経理について未経験、経費があまり掛からないという方は、「白色申告」で始めて、収入や経費が増えてきたら「青色申告」に変更することを考えても良いでしょう。

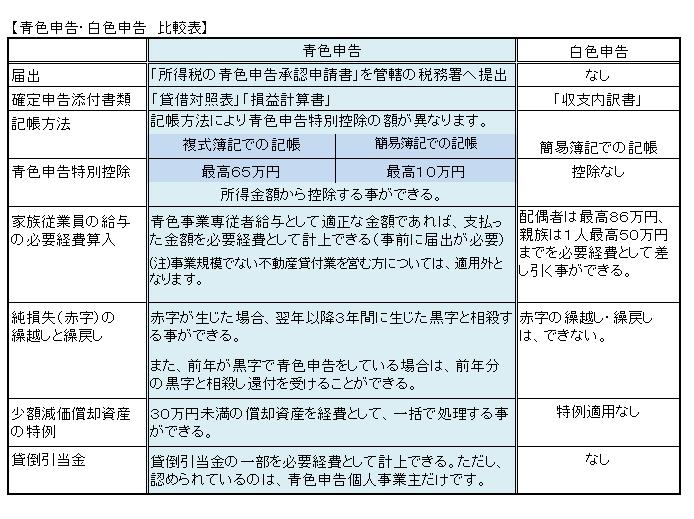

青色申告と白色申告の違いを次の比較表にまとめました。

個人事業主の青色申告【5つのメリット】

1.青色申告特別控除

手間をかけ青色申告をする最大のメッリトです。所得金額から最高65万円の控除を受けることができます。

不動産所得、事業所得のある青色申告者が、これらの所得に係る取引について正規の簿記(一般的には複式簿記)により記帳し、貸借対照表・損益計算書を添付して確定申告期限内に申告した場合、所得金額から最高65万円を控除する事ができます。

それ以外の簡易な帳簿作成による確定申告をする青色申告者については、不動産所得、事業所得及び山林所得を通じて最高10万円を控除する事ができます。

- 税額から65万円、10万円が控除されるのではありません。

- 所得金額からの控除は、所得税だけでなく住民税、個人事業税、国民健康保険料などの計算にも反映されます。

2.青色事業専従者給与

事前に届出を行えば、家族従業員の給与を必要経費として計上することができます。

青色申告者と生計を一にする15歳以上の親族(配偶者や家族など)が、青色申告者の事業に専ら従事している人に支払った給与は、事前に提出された届出書に記載された金額の範囲内で労務の対価として適正な金額であれば、必要経費とすることができます。

ただし、青色事業専従者として給与の支払いを受けた場合は、配偶者控除や扶養控除を受けることは出来ません。

上記の2つのメリットについて、所得税額で違いを見てみましょう。

所得税は、課税される所得金額(千円未満の端数切捨て)によって税率や控除額が異なります(右の表を参照)。計算式は次のようになります。

所得税は、課税される所得金額(千円未満の端数切捨て)によって税率や控除額が異なります(右の表を参照)。計算式は次のようになります。

- 所得税=課税所得金額✕税率-控除額

- 復興特別所得税=所得税✕2.1%

例では、白色申告と、青色申告65万円控除を受けた場合では、約17万円の差が生じます。

また、課税される所得金額(課税総所得金額)は、所得税だけでなく住民税や個人事業税、国民健康保険料などの計算にも反映されるため、支払う税金等の総額の差は更に大きくなるのです。

3.純損失の繰越しと繰戻し

純損失(赤字)を3年間繰越すことができます。

純損失の繰越し(控除):純損失が生じた年に期限内に青色申告を行っていて、翌年より連続して申告を行っている場合、純損失が生じた翌年以後3年間にわたってその純損失額を繰越し、各年分の所得から控除することができる制度です。

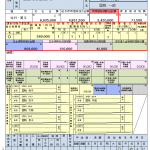

例) 右の表の場合では、

11年、12年の損失額(赤字)を繰越して13年や14年の利益額(黒字)と相殺する事で課税対象額が減少しています。11年から13年までは所得税が、かからないという事になるのです。

純損失の繰戻し(還付):今年度、純損失(赤字)額が生じてしまった場合、その純損失額を前年に繰戻し(前年の黒字と今年度の赤字を相殺)することで、前年分の所得税の還付を受けることができます。ただし、前年分について青色申告をしていて、純損失の生じた今年分の青色申告書と、還付請求書を提出期限までに提出していることが必要となります。

4.少額減価償却資産の特例

30万円未満の償却資産について、購入または使用開始の年度で一括して経費計上することができます。

利益の多く出ると予想される年度に購入した場合には、一括で経費計上し所得額を減らすことで節税することができます。

また、利益が少なく予想される年度に購入した場合には、利益を減らさないよう固定資産として計上して、法定耐用年数で少額ずつ減価償却していく方を選択することもできるのです。

注意1.各資産について1年目に選択した処理方法を翌年以降に変更する事は出来ません。

注意2.少額減価償却資産の特例には、適用できる償却資産は1年間の取得価額合計が、300万円までとする限度額が有ります。

5.貸倒引当金

債権回収が出来ない場合のリスクに備える貸倒引当金の一部を必要経費として計上出来ます。

青色申告者が営む事業で生じた売掛金、貸付金などの貸金の貸倒れによる損失の見込み額として、年末に残っている売掛金、貸付金などの合計額の5.5%*以下の金額を貸倒引当金繰入として必要経費とすることができます。これを「一括評価による貸倒引当金の特例」といい、この特例は青色申告個人事業主だけに認められています。(*金融業の場合は3.3%になります。)

大きな利益が出た場合や売掛金残高が大きくなった場合に、貸倒引当金を計上する事で課税所得金額が少なくなり節税が見込めます。ただし、貸倒引当金に繰り入れた金額は、その翌年分に貸倒引当金繰戻額として収入に計上することとなります。

なお、貸金のうち、貸倒れその他これに類する一定の事由による損失の見込額については、それぞれの事由に応じた限度額までを貸倒引当金に繰り入れる事ができる「個別評価による貸倒引当金の繰入」の規定が有ります。詳しくは国税庁HPをご覧ください。

青色申告の申請手続

「所得税の青色申告承認申請書」を納税地の所轄の税務署へ提出します。

- 提出期限は、原則として青色申告の承認を受けようとする年の3月15日です。その年の1月16日以後に新規開業した場合の提出期限は、業務開始日から2か月以内となります。

- 提出期限内に申請書の提出が出来なかった場合、今年分の所得について行う翌年の確定申告は「白色申告」となります。

- 承認された場合、承認結果の連絡や通知は有りません。承認が却下された場合のみ連絡や通知が有ります。

- 申請手続は一度行えば良く、毎年申請する必要はありません。

- 青色申告をやめるときは、「所得税の青色申告の取りやめ届出書」を納税地の所轄の税務署へ提出し手続を行う必要が有ります。

「所得税の青色申告承認申請書」等のダウンロードや手続について、詳しくは国税庁HPをご覧ください。

【国税庁HP】

※ 相続により事業を承継した場合は、相続の状況により異なりますので、専門家へご相談いただく事をお勧めします。

まとめ

青色申告は、一定水準の記帳を続けることや、帳簿や資料の保管など手間がかかります。しかし、個人事業主が青色申告をすることで受けることのできるメリットは、かなり大きいと思います。「複式簿記は難しいから」と思われる方には会計ソフトを利用する事もお勧めします。税理士事務所などへ相談されるのも良いでしょう。青色申告は、毎年の節税対策だけでなく、貴方の事業の業績内容の確認にも役立つことと思います。