キャッシュフロー計算書は資金繰りを考える上で欠かせないものです。以前、貸借対照表と損益計算書の読み方についてご説明させていただきましたが、今回は会社の診断書となる財務諸表四表の残りのキャッシュフロー計算書、株主資本等変動計算書について、誰でも理解ができるようにできるだけ分かりやすく解説を行っていきます。資金繰りを考えるうえで欠かせないキャッシュフロー計算書、株主資本について表される株主資本等変動計算書について一緒に理解を深めていきましょう。

目次

1.キャッシュフロー計算書とは

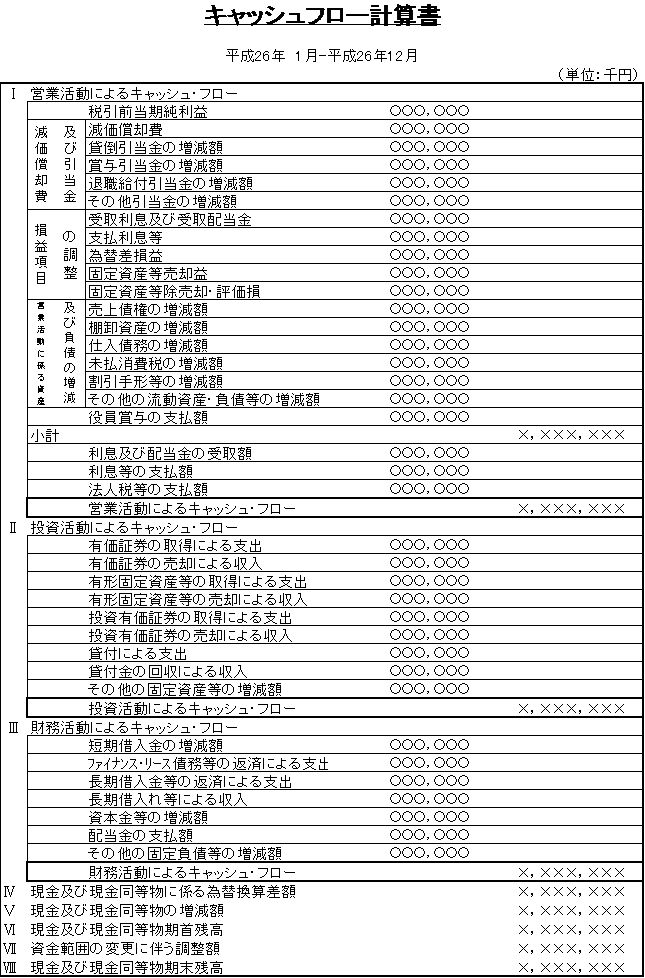

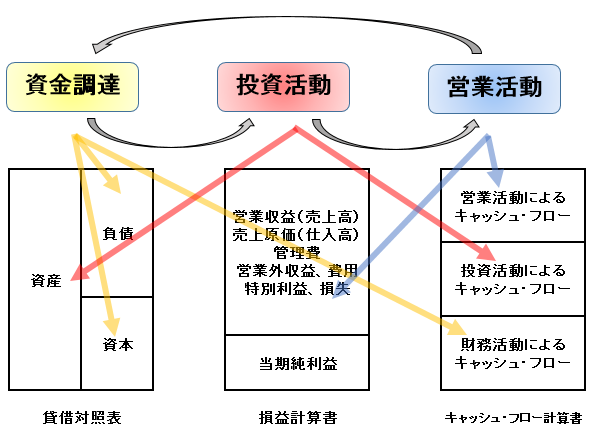

キャッシュフロー計算書とはその会社が一会計期間の「実際の現金の流れ(増減)と理由(質)」を示すものです。これにより会社の実態を把握します。損益計算上、利益が出ていても支出が収入を上回り資金不足になってしまうと、倒産してしまいますのでキャッシュフローで手元の資金について確認していくことは大切なことです。作成方法は直接法と間接法があります。営業活動によるキャッシュフローの作成方法が違います。

1-1.直接法キャッシュフロー計算書

直接法キャッシュフロー計算書とは資金の収入と支出を直接加減し、営業活動によるキャッシュフローを表示する方法です。キャッシュフローの全体が把握しやすく、将来的なキャッシュフローの予測が行いやすいという利点がありますが、作成に手間がかかるため間接法を作成する会社が多いです。

1-2.間接法キャッシュフロー計算書

間接法キャッシュフロー計算書とは損益計算書の当期純利益を出発点とし、キャッシュフローに関する調整することで営業活動によるキャッシュフローを表示する方法です。作成の手間がかからない間接法で行うのが大部分です。

それでは一般的な間接法キャッシュフロー計算書をもとに内容について掘り下げていきたいと思います。

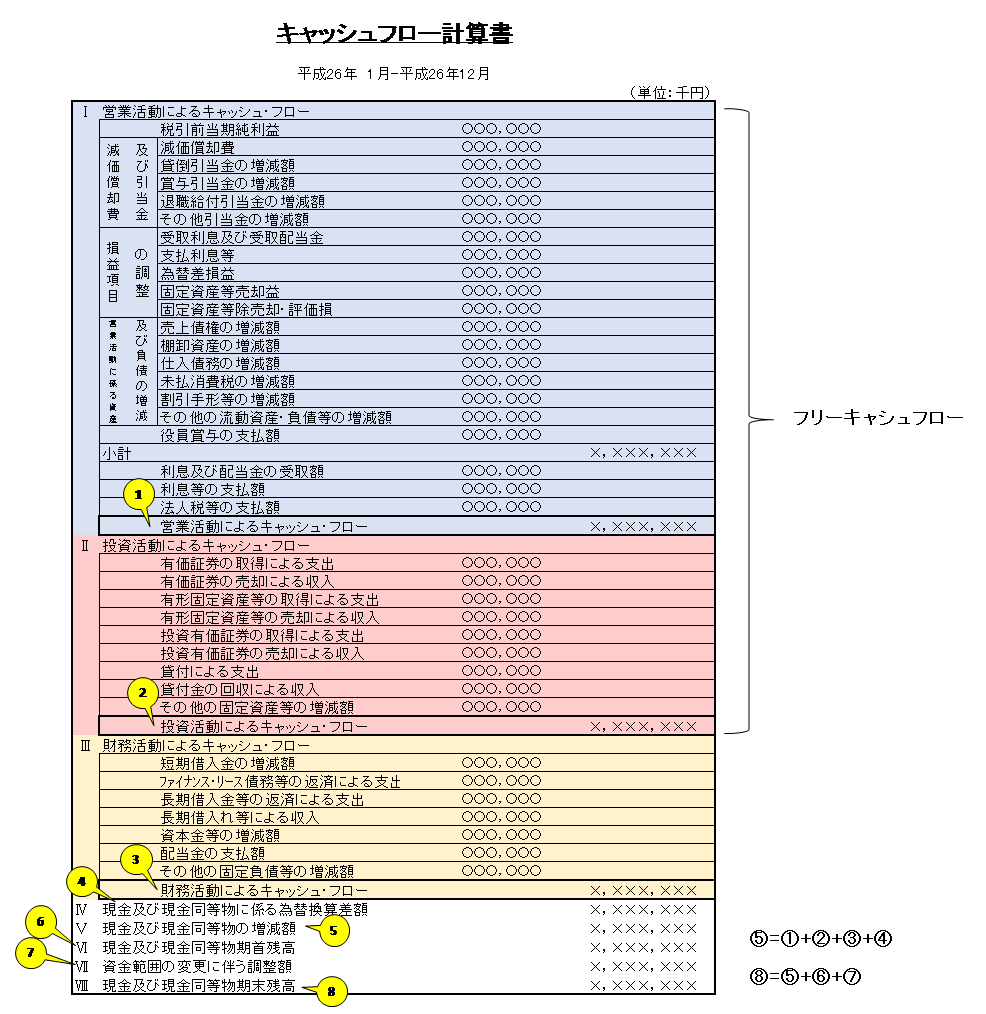

キャッシュフロー計算書は営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの大きな3項目からなっています。

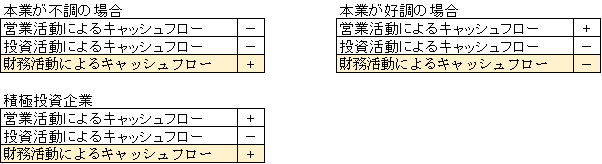

<営業活動によるキャッシュフロー>

営業活動によるキャッシュフローとは「本業でのキャッシュの流れを示しており、本業でどれだけ現金を得られたか」を表します。

プラスの場合、業績は良く本業から生み出したお金で投資を実施し、借入金の返済資金も確保できるとみられます。

マイナスの場合、業績は悪く投資資金を自己資金でまかなえず、借入金の返済資金も確保できていないとみられます。

<投資活動によるキャッシュフロー>

投資活動によるキャッシュフローとは「会社の投資活動に伴う資金をどれだけ使っているか」を表します。具体的には固定資産および投資有価証券等の売却・購入などの活動です。

プラスの場合、固定資産および投資有価証券等の売却し資金を得ていることとなり、資金繰りが厳しいとみられます。

マイナスの場合、固定資産および投資有価証券等の購入をし、先行投資をしているため成長している会社といえます。過大投資にならないように、最大でも営業キャッシュフローの範囲内で行うといいです。外部からの資金調達をすると、金利の負担が生じます。

<財務活動によるキャッシュフロー>

財務活動によるキャッシュフローとは「会社の財務活動に伴う資金の出入り」を表します。

具体的には会社の資金調達・返済、株式や債券の発行、支払った配当金などの活動です。

プラスの場合は2種類考えられます。

営業活動によるキャッシュフローがマイナスの場合は、業績が悪く、入金や社債発行で資金を調達する場合が多く資金繰りが苦しいと考えられます。

営業活動によるキャッシュフローがプラスの場合は事業拡大のために積極的に投資していると考えられ、短期的にキャッシュフローが悪化していても、将来的にな事業の成長が見込めていると判断されます。

一概にプラスだから良い悪いとはならず、なぜプラスになっているかの理由が大切です。

マイナスの場合、業績がよく、資金の流出が借入金の返済や配当金支払い、社債の償還が進んでいる場合が多いと考えられます。

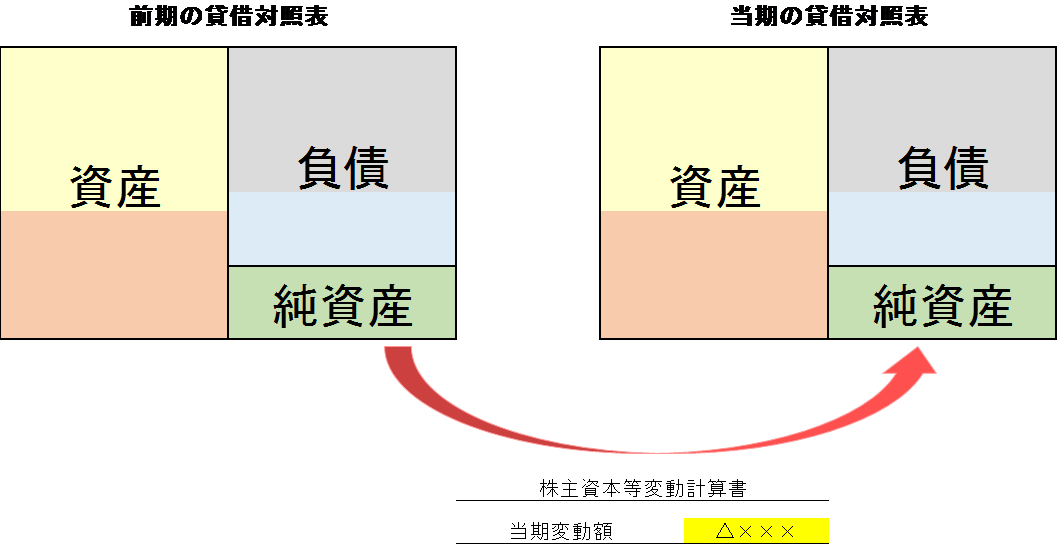

2.株主資本等変動計算書とは

株主資本等変動計算書とはその会社が「利益を何に使ったか」を示すものです。当期純利益の使用目的、方法は株主と経営者が自由に決めることができます。

そのため、株主資本等変動計算書をみると株主や経営者の意図や目指す方向が見えます。株主への配当金が多い場合は株主重視の会社、余剰金にみられる内部留保の積立金が多い会社は貯蓄型の手堅い会社であると考えられます。

3.まとめ

いかがだったでしょうか。これで財務諸表四表の読み方をマスターしたので、経営状況の基本のキは理解したといっても過言ではないのではないでしょうか。今後、月次段階で読み取る情報、決算段階で読み取る情報、その情報をもとに考える未来会計について書いていきますので、ご期待下さい。