12月や3月によく決算還元セールなどで『決算』という言葉を耳にしたり、決算時期だから忙しいなど日常的に『決算』という言葉を耳にすることがあると思います。では実際決算とはなんでしょうか。経営者ではない、経理ではないから関係ないと思っている方、『決算』を理解すると物を見る視点が一つ増えると思います。概略の簡単な説明のみですので、のぞいてみてください。

目次

1.決算とは

1-1決算とは

決算とは「企業の1年間の収入・支出を計算し、利益や損失をまとめた数字を発表する」ことです。例えば3月決算とは「平成×7年4月1日から平成×8年3月31日までを会計期間とし、利益・損失の集計を3月末日で行うこと」です。「決算書」として発表します。決算申告は決算期から2か月以内に申告すると決まっております。 上場企業は投資家による投資判断となるため、東京証券取引所は決算から45日以内を目安として発表するように指導しています。

1-2決算期について

決算期は企業ごとに決めます。日本の企業は3月決算が多いと言われていますが実際は約2割程度のようです。 国税庁HP:https://www.nta.go.jp/publication/statistics/kokuzeicho/hojin2010/hojin.htm

1-2-1日本の企業が3月決算の多い大きな理由

①一般的な税法の改正の適用は4/1~とされるものが多い為 会計年度の途中で経理処理を変更するとなるととても大変な作業になるため、税法の適用時期と会計期間を合わせています。 ②地方公共団体の予算編成が3月決算の為 公的機関は作成した予算に基づいて発注するため、年度末である3月に完成するよう発注が集中する傾向にあります。そのため公的機関が取引先にある場合、結果として3月に売上が増加する場合が多く、売り上げを決算に取り込むことが出来ます。 ③教育機関の年度区切りが3月である 新入社員は4月入社が多いため、年度の区切りに合わせて営業成績の評価や人事評価を行う場合が多いです。また、入社何年目の区切りを一致させておくことに利点があります。 ④総会屋対策 昔は総会屋という会社に不当な金額を要求する人がいたため、その対策をとるため株主総会の日を特定日に集中させていました。古くからの会社はこの理由により3月決算にしています。

1-2-2その他の決算期のメリット

これらは一例ですので、自分の業態にあった決算時期を考えて決めていきましょう。

- 12月決算

・海外では12月決算の会社が多いため、連結決算をスムーズに行うことができます。 ・棚卸がしやすい 棚卸時は販売や生産ラインが止まってしまうので、取引先が休業である年末に行う場合が多いです。

- 2月決算

・小売業界は1、7月がバーゲンセールの為、その後の在庫が減り繁忙期を過ぎた時期に行う場合が多いです。

2.決算書、財務諸表とは

2-1決算書、財務諸表とは?

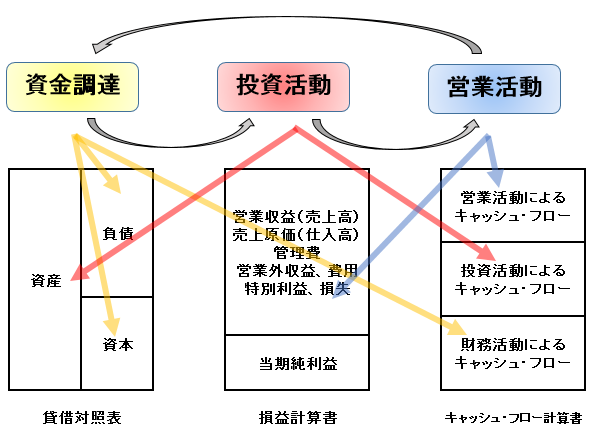

決算書と財務諸表は同じものを表しています。一般的に決算書と呼ばれますが、正式には財務諸表のことを指します。決算書、財務諸表とは「会計期間(1年)の会社の経営成績や財務状態を表すために作成される成績表、報告書」ことです。経営陣が出資者(株主)にゆだねられた資金をどのように運用したかを報告するツールとなります。また企業をとりまく利害関係者が企業を判断するための報告書となります。(これ以降は耳なじみのある決算書で書かせていただきます。) 決算書は貸借対照表・損益計算書・キャッシュフロー計算書・株主資本等変動計算書などの書類で構成されています。貸借対照表・損益計算書・キャッシュフロー計算書は「財務3表」といわれ企業活動の状態を把握するために特に重要とされています。企業活動としての資金の部分である資金調達(お金を集める)、投資活動(そのお金を投資する)、営業活動(その結果利益を上げる)という流れを読み取ることが出来ます。財務諸表をもとに財務分析、与信管理を行います。 ※財務3表、株主資本等変動計算書に加えて、製造原価報告書、利益処分計算書、連結決算書などその他書類もありますが、今回は割愛させていただきます。

2-1-1貸借対照表

貸借対照表とはその会社が会計期間の終了日において期間中「どのようにお金を集めてきたか(財産)」と「どのようにお金を使ってきたか(借金)」などの財政状態を示すものです。 詳しくは誰でもわかる貸借対照表と損益計算書の読み方をお読みください。

2-1-2損益計算書

損益計算書とはその会社が一会計期間に「どれだけの利益をあげたか、損失が出たのか」という経営成績を示すものです。 詳しくは誰でもわかる貸借対照表と損益計算書の読み方をお読みください。

2-1-3キャッシュフロー計算書

キャッシュフロー計算書とはその会社が一会計期間の「実際の現金の流れ(増減)と理由(質)」を示すものです。 詳しくはキャッシュフロー計算書と株主資本等変動計算書の読み方をお読みください。

2-2決算書から判断する与信

与信とは言葉の通り「与えられた信用」です。決算書をもとに社会的に信用を得たことを言います。 皆様、新規顧客と取引を始める場合何をきっかけに始めますか?取引先の経営状態が全く分からない状況で取引を始めず、何かしら信頼を置けると判断して取引を始めるでしょう。数字の観点より判断する大きな材料と与信があります。決算書より企業活動を読み取り、判断し、与信管理を行います。では、一般的に決算書のどこをみて与信管理をするでしょうか。 ①貸借対照表からみる企業分析 ①-1運転資金が足りているか ①-2短期借入金と長期借入金のバランス ①-3長期借入金の返済能力 ②損益計算書から見る5つの利益 銀行が見るポイントと、対する交渉術については今後詳しく書いていきますので少々お待ちください。

3.まとめ

いかがだったでしょうか。会社を経営するということはとぎれることなくずっと続くことですから線で考えます。決算とは会社の歴史の中でその時のある時点に焦点を当てて分析され、注目されます。この時点で判断されることは大きいため見せ方は大切です。今後、銀行が見る与信のポイントと、対する交渉術、経営計画の立て方について書いていこうと思っておりますのでご期待ください。