令和5年10月1日より始まるインボイス制度をご存知ですか?

この記事は、主に免税事業者が売手の立場であることを前提として記載しています。

免税事業者でも取引先によっては、インボイス発行事業者の登録やインボイス制度の準備が必要となることがあります。

ご自身の取引にどう関わるものなのか、ぜひインボイス制度についてご確認ください。

この記事では、以下の名称を使用しています。

- インボイス : 適格請求書

- インボイス制度 : 適格請求書等保存方式

- インボイス発行事業者 : 適格請求書発行事業者

- 簡易インボイス : 適格簡易請求書

目次

1.インボイス制度の概要

正式名称:「適格請求書等保存方式」

導入開始:令和5年10月1日

導入目的:取引の正確な消費税額と消費税率を把握すること。

現在、消費税は標準課税率10%と軽減税率8%が混在しており、消費税を正確に把握するには商品ごとの価格と税率を確認する必要があります。

そこで、「正確な適用税率や消費税額等を伝える手段」として、発行することになったのが「インボイス」です。

インボイスとは、事業者の登録番号のほか消費税率や消費税額など一定の事項が記載されている請求書や納品書などの書類や電子データの事です。

そして、このインボイスの交付と、それに基づく消費税の算出や保存に関する制度をインボイス制度といいます。

2.インボイス制度と仕入税額控除

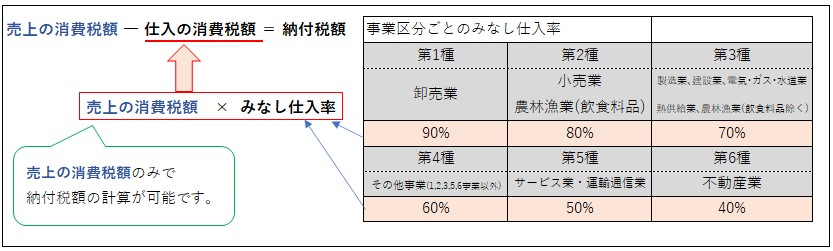

課税事業者が納付する消費税額を算出するときには、売上に係る消費税から仕入や経費に掛かる消費税額を差し引く仕入税額控除を受けることができます。

インボイス制度の導入後、仕入税額控除を受けるには、仕入先が発行したインボイスを受取り、受け取ったインボイス及び帳簿等の保存が必要となります。(簡易課税制度を選択している場合は、不要)

インボイスの発行は「インボイス発行事業者」の登録をした課税事業者に限られているため、免税事業者はインボイスの発行ができません。

したがって、免税事業者からの仕入については、仕入税額控除が受けられないため買手側の課税事業者は、消費税納付額の負担が増えることになります。

図の例で仕入先が免税事業者の場合は、事業者の納税すべき消費税は400円となります。

図の例で仕入先が免税事業者の場合は、事業者の納税すべき消費税は400円となります。

3.免税事業者への影響

免税事業者が仕入れを行う場合には、特に影響は有りません。

売上先が次のような場合は、必ずしもインボイスを発行する必要はありませので、影響は無いと思われます。

- 消費者である。(個人客対象の売店や美容室など)

- インボイス制度導入後も、免税事業者である

- 簡易課税制度を適用している課税事業者である

- 医療や介護など消費税非課税とされるサービスを提供している事業者で、そのサービス等に必要な物品の販売を行っている

しかし、売上先が上記以外の課税事業者の場合は、次のような可能性があります。

- インボイスの発行を求められる

- 仕入税額控除を受けられない消費税分の値引きを求められる

- 取引の見直しを求められる

インボイス発行事業者(課税事業者)となった場合は、消費税の申告・納税等が必要となります。

また、取引先の求めに応じてインボイスの発行・交付を行うことや、交付したインボイスの写しを保存することも必要となります。

インボイスの発行や受取り、保存などに関して増加する事務負担については、簡易課税制度*の適用を受けることで、仕入や経費の消費税額の実額計算やインボイスの保存が不要となり事務負担の軽減を図ることが可能となります。

*簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、特定の事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

簡易課税制度の適用を受ける場合の計算方法

また、インボイス制度実施後6年間は、次のような経過措置が設けられています。

◆ 免税事業者からの課税仕入れに係る経過措置

免税事業者からの課税仕入れであっても、仕入税額相当額の一定割合を控除可能とする。 ◆ インボイス発行事業者の登録に関する経過措置(令和4年4月改正)

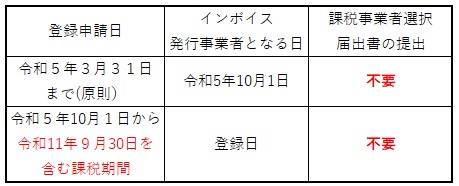

◆ インボイス発行事業者の登録に関する経過措置(令和4年4月改正)

令和5年10月1日から令和11年9月30日の属する課税期間中に登録を受けた場合は、登録日からインボイス発行事業者となる。

なお、この経過措置の適用を受けてインボイス発行事業者となった場合、登録を受けた日から2年を経過する日の属する課税期間の末日までは、免税事業者となることはできません。

(登録日が令和5年10月1日の属する課税期間中である場合を除きます。)

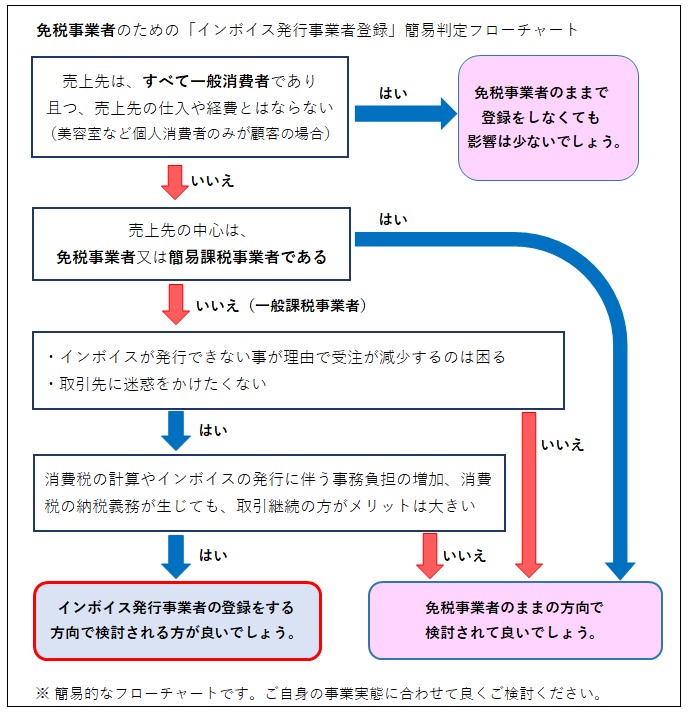

売上先によるフローチャート図を作成しました。

一般例ですが、インボイス発行事業者登録の判断の参考になればと思います。 インボイス発行事業者の登録を受けるかどうかは、事業者の任意です。

インボイス発行事業者の登録を受けるかどうかは、事業者の任意です。

取引先と経過措置の期間や今後の取引について話し合いを行い、インボイス発行事業者となる場合の留意点や、制度対応のために必要な費用と業務等についても十分に検討しましょう。

インボイス発行事業者の登録についての留意点

|

経過措置の初めの3年間(令和8年9月末まで)は、売上や取引先の状況などを見ながら検討していくのも一つの方法かと思います。

そして、インボイス発行事業者の登録を受けると決めた場合は、早めに登録申請手続やインボイス制度導入への事前準備を行いましょう。

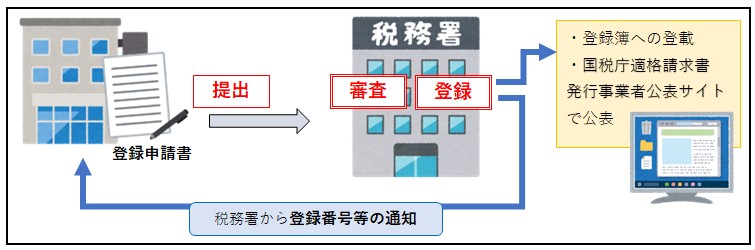

4.「インボイス発行事業者」の登録申請手続

令和5年10月1日から登録を受けるには、令和5年3月31日までに納税地の所轄税務署長に登録申請書を提出する必要があります。

手続きの流れは、下図のようになっています。

免税事業者がインボイス発行事業者の登録を受けるためには、原則として、登録申請手続のほかに「課税事業者選択届出書」を提出し、課税事業者となる必要があります。

免税事業者がインボイス発行事業者の登録を受けるためには、原則として、登録申請手続のほかに「課税事業者選択届出書」を提出し、課税事業者となる必要があります。

但し、免税事業者の登録申請手続には、経過措置が設けられており「課税事業者選択届出書」の提出が不要となる期間があります。(右図参)

この経過措置期間以降は、インボイス発行事業者の登録申請には、「課税事業者選択届出書」を提出する必要があります。

インボイス発行事業者の申請手続等には、「登録申請書」の提出を郵送等で行う方法と、パソコンやスマートフォンを利用して「e-Taxソフト」により行う方法が有ります。

◆登録申請書の提出による手続

次の【 】部分をクリックすると、国税庁ホームページの登録申請書の記載例(PDF形式)の確認や、登録申請書(PDF形式)の印刷が行えます。

【記載例(個人事業者用)】 【記載例(法人用)】 【登録申請書】

◆「e-Taxソフト」による手続

事前に次の2つの準備が必要です。

・電子証明書(マイナンバーカード等)

・利用識別者番号等 (「e-Taxソフト」で取得することも可能です。)

e-Taxによる登録申請手続については、国税庁ホームページをご確認ください。

【 e-Tax 申請手続】

5.インボイス発行事業者としての事前準備

インボイス発行事業者の登録を受ける場合に必要な主な事前準備をまとめてみました。

各項目を細かに確認しながら準備しましょう。 ※ 簡易課税制度を選択すると、買手側(仕入)のインボイス受取りや保存は、不要となります。

※ 簡易課税制度を選択すると、買手側(仕入)のインボイス受取りや保存は、不要となります。

6.インボイスの準備と端数処理

インボイスの様式は、特に定められていません。

必要な事項が記載されたものであれば、請求書や納品書、レシート等どの書類でも良く、手書きであってもインボイスとすることができます。

現在使用している請求書などに、必要事項の不足項目を加える方法も良いでしょう。

インボイスとする書類の様式や交付方法については、取引先とすり合わせを行い制度開始後に混乱が生じないよう準備を行って下さい。

また、利用している会計ソフトが、請求書等のレイアウトや端数処理方法の変更などに対応可能か、確認することも必要です。

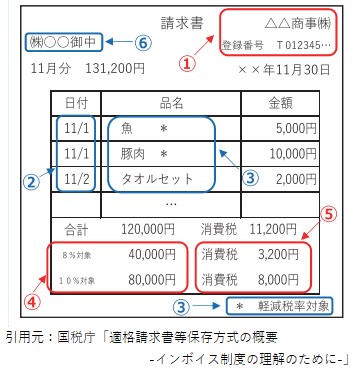

インボイスの記載例を見てみましょう。

下線の項目は、現行の区分記載請求書の記載事項に追加される事項です。

6-1 インボイス

必要な記載事項は、6つ

① インボイス発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率対象品目ならばその旨)

④ 税率毎に区分して合計した取引金額(税抜または税込)及び適用税率

⑤ 税率ごとに区分した消費税額等※

⑥ 受け取る事業者の氏名または名称

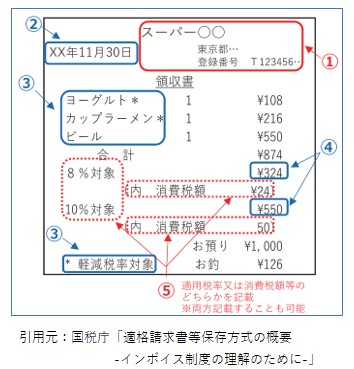

売上先が不特定多数となる小売業、飲食店、タクシー業等については、受け取る事業者の氏名等の記載の必要がない「簡易インボイス」をインボイスとすることが可能です。

6-2 簡易インボイス

必要な記載事項は、5つ

① インボイス発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率対象品目ならばその旨)

④ 税率毎に区分して合計した取引金額(税抜または税込)

⑤ 税率ごとに区分した消費税額等※ または適用税率

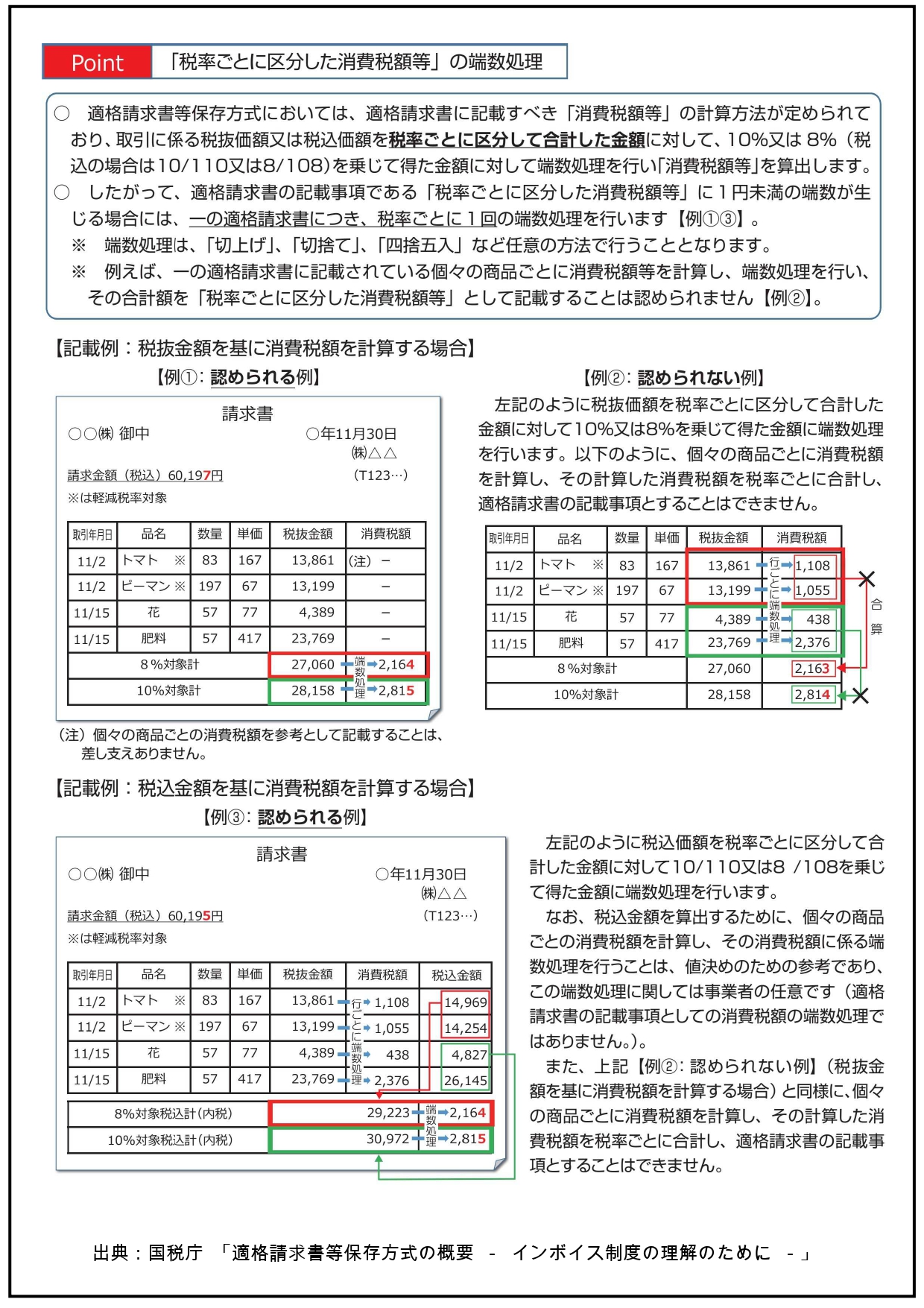

※ 税率ごとに区分した消費税額等の端数処理は、

1つのインボイスにつき、税率ごとに1回と定められています。

6-3 端数処理について

次の端数処理の計算例で、インボイスの記載事項として認められる場合、認められない場合の違いを良く確認して下さい。

例②は、「個々の商品ごとに消費税額を計算し、1円未満の端数処理を行い、その合計額を税率ごとに区分した消費税額等として記載しているので認められない」ということです。

商品ごとではなく、税率ごとに消費税を計算し、税率ごとに端数処理を1回行います。

端数処理は、「切り上げ」、「切り捨て」、「四捨五入」など任意の方法を選択できます。

まとめ

インボイス発行事業者の登録を受けるかどうかは、事業者の任意です。

まずは、取引先がインボイスを必要とするのか確認し、今後の取引条件についての相談をしてみましょう。

新しい制度ですので、税理士などの専門家に相談することをお勧めします。

参考 国税庁ホームページ 【特集インボイス制度】

公正取引委員会HP 【免税事業者及びその取引先のインボイス制度への対応に関するQ&A】