融資を受けたいと思っていても具体的にどんな手順で何を行えば良いのかわからない方も多いことでしょう。今回は、経営者の皆様、融資や借入で不安に思っている方、手順を知りたい方に対して融資・借入の流れ・ポイント、融資担当者が決算書を見るポイント、借入金の申込のポイントを具体的にご説明します。実際融資を受けようと考えている方はぜひ参考にしてください。

目次

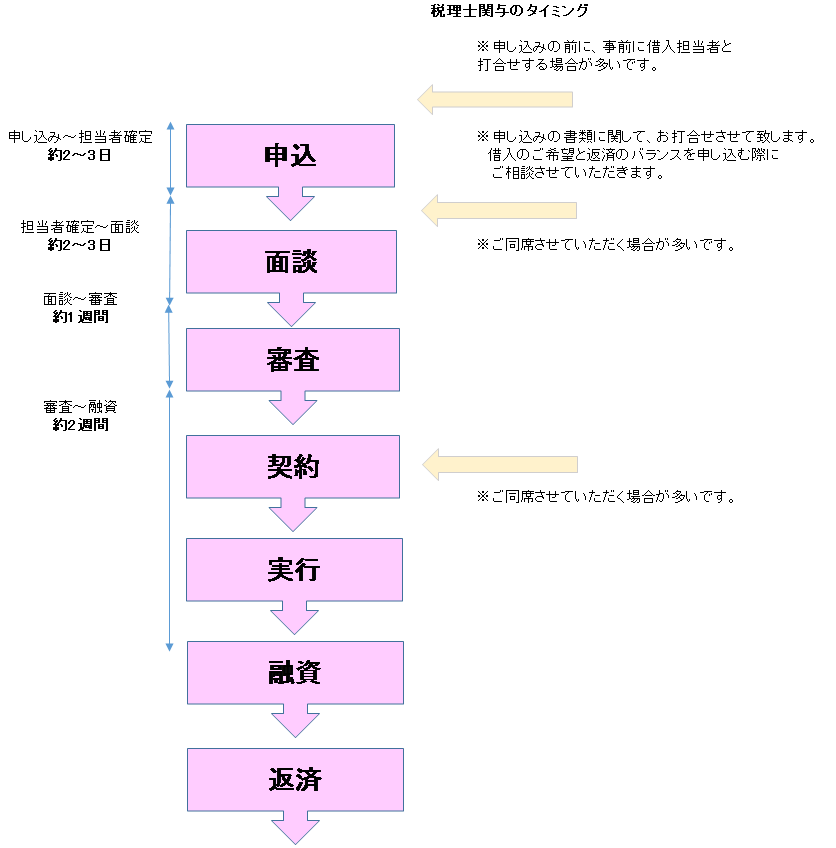

1.融資・借入の流れ

まず一般的な融資・借入の流れについてご説明したいと思います。通常、申込~融資実行まで約1ヶ月かかります。具体的な流れと時間の配分は下記のとおりです。

(※税理士がついている場合の税理士関与のタイミングも合わせて記載いたします。)

①申込

金融機関に借入をするにあたり申込みします。この段階でどこからいくら借りるか、どの融資制度を使用するか悩まれるのではないでしょうか。考えなしに申込みを行い借入できなかったという事実がついてしまってはその後の借入にも不利に働いてします。具体的なデメリットとして、借入を申し込んだ金融機関からは再度借入の申し込みをすぐには行いにくいということと、融資実行の可能性の高い金融機関で借入できなかったという悪印象を他金融機関に与えてしまうこととなります。必ず事前に準備を行い、計画を立ててから申し込みましょう。申し込みの際の事前準備とは今後借り入れたお金の使用目的、売り上げと利益、返済予定を明確にする必要があります。事前準備とは事業計画書はもちろんのことキャッシュフローの計画を立てることが重要です。借入をする際に借入金の用途目的を考えられる方は多いと思いますが、借入をするということは返済をするということですので、毎月いくらずつ返済可能なのか、売上の入金サイトや1年間に支払う税金や仕入販管費などキャッシュフローを考えながら計画を立てることを申し込む前に必ず考えていただきたいです。

例)1500万円の借入をしました。金利2パーセントです。

借入の返済のサイトは基本的に24か月~96か月となります。96か月で返済する計画を立てると毎月約15.5万+支払利息0.5万=16万を返済する必要があります。つまり借入をした最初何か月間は借入金から借入金を返済することがあっても3、4か月目には借入する前に比べ純利益が最低限プラス16万(現金において)しなければ、次第にキャッシュフローが回らなくなってしまいます。では最低限プラス16万の純利益を産み出すには、いくらの売上を立てる必要があるのでしょうか。業種によって全く違うと思いますが、事業を拡大した際に投資した設備や人件費を含めての利益率を考えて計算する必要があります。細かい事業計画の立て方はまた別の機会に触れたいと思います。

②面談・審査

申込書等の資料を基に融資担当者と今後の資金展開についてご面談後、審査となります。この際に会社の営業状態のわかる決算書を提出します。職人肌の社長、プレゼンが得意な社長と社長により得意なことが異なると思いますが、実務面、資料面、面接力でも平均点が高くなるように準備してうけて頂きたいです。

※税理士紹介の場合、申込が短縮され面接より始まる場合もあります。

③契約・実行・融資

審査が通り、契約・実行・融資の流れとなります。

④返済

融資が実行されましたら、その月より返済がスタートします。融資されたお金で返済を続けるということのないよう融資された資金をもとに利益を出し、遅れずに返済しましょう。

2.融資担当者は決算書をこう見る

融資を受ける先、内容によって提出書類は様々ですが、必ず提出を求められるのは申込書と決算書です。では、融資担当者が見る決算書のポイントについてご説明したいと思います。弊社の取引のある銀行に実際にヒアリングしてみました。

①直近3期分の決算書を提出していただきます。

実際重要視しているのは直近の決算書ですが、

比較することによって売上・利益の推移や、資産・負債の変動が見えるので

3期分提出していただくのが通常です。

②貸借対照表上で借入金が何とバランスしているのかを見ています。

借入金の反対科目としては、運転資金に加えて有形固定資産、現預金、投資等の資産項目がありますが、大切なのは借入金を通常の事業運営に使っているか、余分な投資に回していないかといったことになります。

③損益計算書から返済能力を見ています。

返済能力の算出方法には様々な考え方がありますが、一例として、ネット借入金(借入金―現預金)を何年で返済することが可能かを算出しています。会社のキャッシュフローもいろいろな算出方法がありますが、税金や再投資を考慮し、特別損益の影響を加味しないといった観点から、『経常利益×0.5+減価償却×0.7』といった見方が一例として挙げられます。

ネット借入金返済年数=ネット借入金(借入金-現預金)÷(経常利益×0.5+減価償却×0.7)

④会社の損益状況や資産の状態によって①~③の流れを3期分比較し、現在の状況を把握します。

その他下記のようなポイントも見られるようです。

*B/Sは実態に引き直します。

特に固定資産に含み損が生じていないかを再評価しています。

*キャッシュフロー計算書や資金移動表から、本業の収支の状態を必ず確認しています。

*社長の事業への取組姿勢や人柄、事業の商流や将来性を信用することも融資を決定する一因となりますが、信用ポイントの一つとして情報の開示がしっかりとなされているということがあります。情報の開示がなされているということは、情報が整理されている、隠すことが少ないということによります。

3.借入金の使用目的

まず、大前提として企業が資金の借入をする場合、2つの目的しか借りられません。運転資金と設備資金です。日本政策金融公庫の借入申込書をもとに具体的にみていきましょう。

借入金額のお申込金額の下にお借入希望日、ご希望の返済期間、資金のお使い道とあります。つまり、資金を貸す金融機関からすると貸した金額をいついくら返済いただけるかと本当に返済して頂けるかということを今後の資金使途を聞き、事業計画を把握することにより、先方へ信頼度をはかります。

(参考HP: https://www.jfc.go.jp/n/service/dl_kokumin.html)

3-1.運転資金とは

運転資金とは会社を経営するにあたり必要な資金を表します。

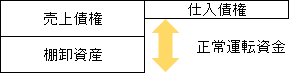

企業の正常運転資金を考える一つの算式として下記があります。

正常運転資金=売上債権(売掛金+受取手形)+棚卸資産-仕入債務(買掛金+支払手形)

通常運転資金の希望額は一般的に月商売上の2~3ヶ月、急成長の会社でも最大6ヶ月と考えられています。

申込書をもとに説明させて頂きます。

(1)商品、材料仕入:

商品や材料を購入後販売して利益を産み出すまでの必要資金として考えます。仕入から販売まで(原材料→仕掛品→製品→在庫→販売)のサイトを考えます。また商品を仕入れた翌日に売れるということは珍しく、ある一定期間在庫として持つ必要があります。商品を持ってから利益を産み出すまでの必要資金を考えます。

(2)買掛、手形決済:

一般的には販売による入金よりも仕入による支払のほうが先行しますので、入金と支払の差だけ現金資金が必要となることを考えます。つまり『売上金額×入金日』-『仕入金額×支払日』の分現金の不足が起きてしまいます。(※契約時に出来る限りサイトの差が少ないように販売と仕入の現金について考えましょう。)

例)8/1 300万商品仕入 支払日 9/30日現金

8/15 400万商品販売 入金日 11/30日手形

上記の取引は利益率が高く、いい商売です。この取引をするにはまず運転資金を最低限300万円×2ヶ月分持っていないと会社は現金不足支払能力なしで倒産してしまいます。(9月末に支払、10月末、11月末まで回収できないため)この取引が毎月続いたとしてもキャッシュの上で黒字になるのは9か月先となります。取引も一つではなく複数また月により売上と利益率も変わると思います。入金があるまで他の商売ができずに休業状態になっては企業としてやっていけませんので、運転資金がいくら必要かを計画たてましょう。

(3)諸経費支払:

通信費、消耗品費、広告宣伝費、雑費、人件費などの毎月の固定費が主となります。創業時や事業拡大により各諸経費の資金が必要になります。一般的には上記で述べたとおり月間固定費の3ヵ月分が最大だと考えてください。しかし、固定費の運転資金というのは上記(1)~(3)と違い売上の為の運転資金ではなく返済の計画が立つものではないため、運転資金として認められにくく可能な限り自己資金でまかなうことをお勧めします。

(4)その他:

上記該当しないものとして、短期的に為替レートの変更により一時的に資金繰りが圧迫される、年末年始のみ取引が多くなる、賞与の時期など季節柄のためなど短期的な資金繰りの問題が生じる場合もあります。

3-2.設備資金とは

設備資金とは生産設備の購入にあたり必要な資金をいいます。例えば、項目の通り、店舗・工場、土地、機械設備、車両などの購入資金などがあります。『設備購入費用の見積書』と、『設備を購入したことでの利益の計画書』を明確に説明しましょう。また融資後に資金が正しく使われているかを確認する意味も含め、通常は購入後に金融機関へ領収書などの購入証明書の提出があります。購入時、見積もりに比べ多少の増減があっても問題ありませんが、もっと有益な取引が出来そうだからと借りたお金を全く違う用途に使用してしまった場合は金融機関より今すぐに「全額返済」を求められても仕方ありません。自分のお金であれば使用用途を自由にして問題ありませんが、あくまでも融資を受けて借りているお金であるということは忘れないでください。購入内容を変更する場合は金融機関に事前に連絡しましょう。設備資金額の融資額は、業種や利益率にもよりますが現状実績のキャッシュフローとのバランスを見ています。

4.その他のポイント

2.では決算書の見るポイントに注目しましたが、その他にみられるポイントをご説明したいと思います。

①諸支払について

税金(所得税・消費税等)の納付状況なども参考にさせて頂きます。これらの支払いが遅れがちとなりますと「現金が足りないのか」、「現金はあるものの経営者のルーズな性格のためか」など思われてしまいます。

②借入金額について

業種や利益率にもよりますが、月商売上の6か月を超えると多い印象を受けます。ただし、社長借入金については無利子負債の為、社長個人に資産があるという見方になる場合もあります。

③債務償還年数について

債務償還年数とは企業の返済能力を表し、融資案件を審査する際に重要な指標となります。債務償還年数は一般的に10年以内だと良好な企業、20年を超えると返済が難しいのではないかと考えられます。

算式:債務償還年数=要償還債務/キャッシュフロー(経常利益―法人税等支払額+減価償却費)

※要償還債務=有利子負債-正常運転資金-売却予定の土地・建物(非営業用)、有価証券

(→売上債権+棚卸資産-不良資産-支払手形-買掛金)

5.まとめ

3.4で述べたのはあくまでも一般的な査定であり、環境、人柄、人脈により変わります。融資希望金額を考える際に、『この事業を行うにはいくら必要か』という視点から『この金額を借りたら毎月いくら何年で返済となる』『そのためにいくらの利益を出す必要がある』という視点を持つきっかけとなっていただけたらと思います。