平成27年10月からマイナンバー制度が始まります。大企業だけではなく中小企業や、夫婦とパートやアルバイトの従業員のみの商店でも、マイナンバーを取扱うことになります。ここでは、事前準備のスケジュール例をもとに「いつまでに、何をおこなうのか」や、マイナンバーの取扱上の注意点について紹介していきます。(参照:内閣官房「マイナンバー社会保障・税番号制度」、政府広報オンライン:平成27年5月20日現在)

個人番号・個人番号カード等については、節税の木「今、知りたい!マイナンバー(個人番号)制度」にて紹介しております。

目次

Ⅰ.民間事業者とマイナンバー制度

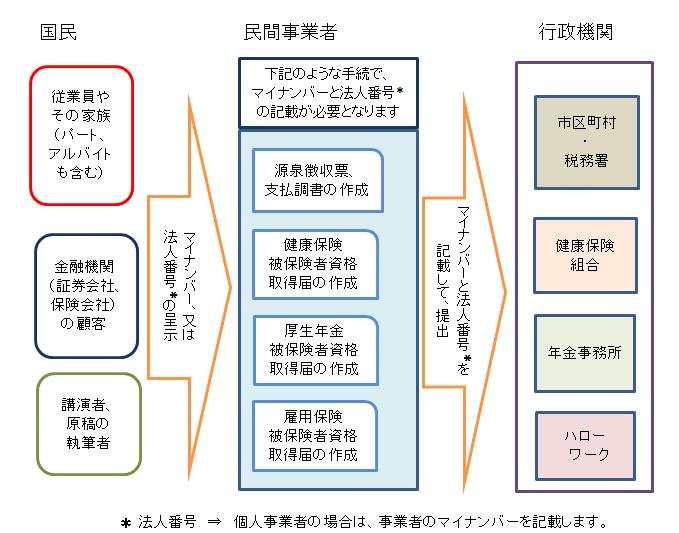

民間事業者でもマイナンバーを取扱います。パートやアルバイトを含む従業員を雇用する全ての民間事業者が対象となります。もちろん個人事業主もマイナンバーを取扱います。

民間事業者は、従業員やその扶養家族のマイナンバーを取得し、給与所得の源泉徴収票や社会保険の被保険者資格取得届などに、マイナンバーと法人番号(*)を記載して行政機関などに提出する必要があります。また、証券会社や保険会社が作成する支払調書、講演や原稿料の支払調書などにも記載する必要があります。法人番号については、『Ⅲ.法人番号について』でご確認ください。

【マイナンバーの利用例】 ※ 税理士や社会保険労務士に関係業務を委託することは、これまでどおり可能です。(委託契約の見直しなどを検討してください)

※ 税理士や社会保険労務士に関係業務を委託することは、これまでどおり可能です。(委託契約の見直しなどを検討してください)

【事前準備】

税や社会保険関係の書類にはマイナンバーの記載欄が増え、様式の変更が行われるものも有ります。源泉徴収票はサイズもA6からA5へと変わります。会計ソフトを使用している場合は、マイナンバーへの対応が可能なのか、またはシステムの改修が必要なのか等の確認を行う必要が有ります。(マイナンバー導入を理由に、必ず電子化しましょうという事では有りません)

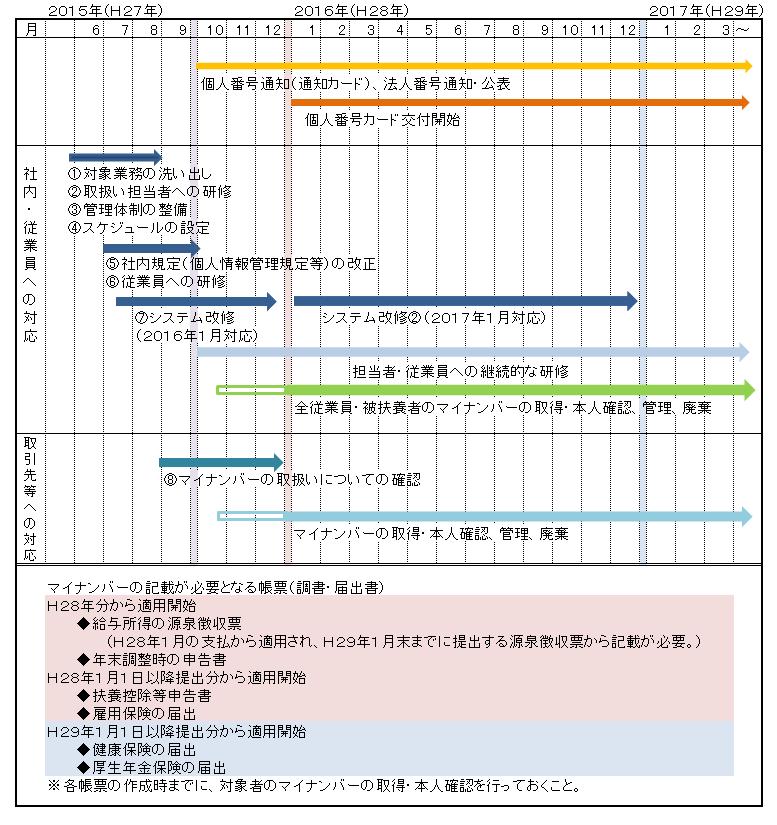

では、「いつまでに、何を行えば良いのか」、下のスケジュール表を例に説明します。 ①② 社内においてマイナンバー制度の対象となる業務を洗い出し、関係する部署や取扱い担当者を明確にします。取扱い担当者へは、研修・学習会を行いマイナンバー制度の理解を深めてもらう事が大切です。

①② 社内においてマイナンバー制度の対象となる業務を洗い出し、関係する部署や取扱い担当者を明確にします。取扱い担当者へは、研修・学習会を行いマイナンバー制度の理解を深めてもらう事が大切です。

③ 特定個人情報の安全管理措置が義務付けられます。マイナンバーの漏えいや不正使用を防ぐため、組織づくりや社内情報のアクセス制限など管理体制を整備します。

④ いつまでに何を行えば良いのか、事前に確認を行い余裕のあるスケジュールを設定します。

⑤ マイナンバー取扱上のルール作りを行います。マイナンバー取得から保管方法・保管期間、利用・提供、そして保管期限後の廃棄・消去の対応方法まで具体的に決めます。

⑥ 従業員へ、マイナンバー制度の基本情報や社内規定(運用ルール)についての研修を行います。特に平成27年9月までに従業員に次の4点の周知しておきましょう。

- 平成27年10月からマイナンバーの記載された「通知カード」が住民票に記載の住所に簡易書留で届きます。転居された場合は、必ず新住所を市区町村に届け出て置いてください。

- 「通知カード」は絶対に紛失しないようにして下さい。マイナンバーの提供時の本人確認や、「個人番号カード」の交付を受けるために必要なものですから、絶対に紛失しないよう管理して下さい。

- マイナンバーは他人に教えないで下さい。社会保障、税、災害対策の手続きで勤務先や行政機関などに提示する以外で、マイナンバーを教えることは絶対にしないで下さい。

- 平成28年1月以降、「扶養控除等(移動)申告書」など税務や社会保険関係の書類を会社に提出する際には、従業員本人とその扶養家族のマイナンバーを記載する必要が有ります。

⑦ 対象となる情報システムの対応策の検討、改修、テストを行います。まずは、平成28年1月からマイナンバー記載が必要となる業務対応分から行いましょう。

⑧ 取引先等へマイナンバーの提供依頼、取扱についての確認を行います。

Ⅱ.マイナンバー取扱いの注意点について

1.マイナンバー取得においての注意点

① マイナンバーの取得は法律で定められた税と社会保険の手続に使用する場合のみ可能です。それ以外の目的(自社の顧客管理など)で取得することはできません。

② あらかじめ利用目的を本人に通知または公表する必要があります。

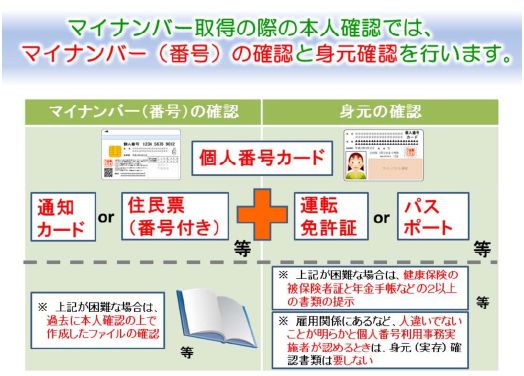

③ 本人確認を厳格に行ってください。正しい番号であることの確認(番号確認)と、手続を行っている者が番号の正しい持ち主であることの確認(身元確認)をする必要があります。原則として次のいずれかの方法で確認を行います。

参照:内閣府 マイナンバー 中小企業のみなさんへ(入門編)

- 個人番号カード(平成28年1月以降取得可能)が有れば、1枚でマイナンバーの確認と身元の確認が可能です。

- 通知カードや個人番号の記載された住民票の写しなどでマイナンバーの確認をし、運転免許証やパスポートなどで身元の確認を行う必要があります。

- 運転免許証やパスポート等がない場合の身元確認の方法は、税や社会保障でそれぞれルールが決められます。

- 採用・雇用時に運転免許証などによってきちんと本人確認を行っている従業員の身元確認は書類の提示は不要で対面確認でかまいません。

④ 従業員の扶養家族のマイナンバーを取得する場合は、次のような確認が必要です。

- 「扶養控除等の申告書」の提出など、事業者への提出義務が従業員にある場合は、従業員がその扶養家族の本人確認を行う必要があります。⇒ 事業主は従業員の本人確認のみ行う必要があります。

- 「国民年金の第3号被保険者の届出」の場合のように、事業主への提出義務者が扶養家族で、従業員が届出を行う場合は、従業員は扶養家族の代理人となります。⇒ 代理人(従業員)から本人(扶養家族)のマイナンバー提供を受ける場合、事業主は次の3つの確認を行う必要があります。

- 代理権の確認 : 法定代理人の場合は戸籍謄本など、任意代理人の場合は委任状で確認

- 代理人の身元の確認 : 代理人の個人番号カードや、運転免許証等で確認

- 本人のマイナンバーの確認 : 本人の個人番号カードや、通知カード+マイナンバーの記載された住民票の写しなどで確認

2.マイナンバーの利用・提供においての注意点

- マイナンバーの利用・提供範囲は、法律や条例で定められた社会保険、税に関する事務に限定されています。

- 社員番号や顧客管理番号としての利用は、本人の同意があっても禁止されています。

- マイナンバーを書き写したり、コピーを取ったりすることは、禁止されています。

- マイナンバーが記載された書類やデータファイル等については、所管法令において定められている保存期間を経過した場合、マイナンバーを出来るだけ速やかに廃棄または削除しなければなりません。

- マイナンバー取得するときに、本人に通知した利用目的以外に利用してはいけません。また、利用目的を後から追加することも禁止されています。ただし、取得するときに複数の利用目的をまとめて明示・通知することは可能です。(例:源泉徴収のためとして取得した従業員のマイナンバーを健康保険の手続で利用することはできませんが、取得する際に源泉徴収や健康保険の手続きのためと、利用目的を明示して取得、利用することはできます。)

- 社会保障、税、災害対策の手続きに必要な場合などを除き、他人のマイナンバーの提供を求めたり、特定個人情報(マイナンバーを含む個人情報)を収集し、保管したりすることは、本人の同意が有っても禁止されています。

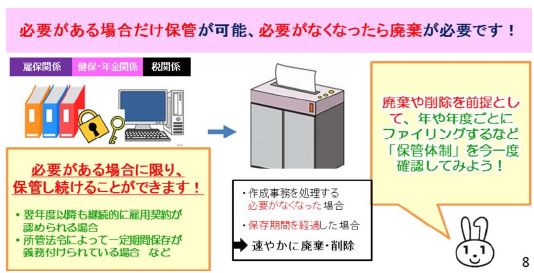

3.マイナンバーの保管・廃棄においての注意

参照:内閣府 マイナンバー 中小企業のみなさんへ(入門編)

- マイナンバーを含む個人情報は必要がある場合だけ保管が認められます。

- 必要がなくなったらマイナンバーを廃棄または削除することが必要です。復元できないような廃棄方法を検討し、準備して下さい。

- 廃棄や削除を前提に、書類やデータのファイリングの仕方などを工夫して下さい。

4.安全管理措置においての注意点

特定個人情報(マイナンバーを含む個人情報)の取扱いは、従来の個人情報よりも厳格に行う必要があります。事業者はマイナンバー及び特定個人情報を漏えいしたり、失くしたりしないように管理し、必要かつ適切な安全管理措置を講じなければなりません。

- 取扱責任者、事務取扱担当者などを明確にして、担当者以外がマイナンバーを取扱う事が無いようにしてください。

- 帳簿類の管理については、鍵付きの棚や引き出しに保管するなど情報漏えいへの対応を実施してください。

- マイナンバーを取扱うときは、取扱担当者以外の人からむやみに見られることがないよう工夫してください。

- パソコンで管理している場合には、ウィルス対策ソフトの導入・更新、アクセスパスワードの設定を行ってください。

※ 特定個人情報(マイナンバーを含む個人情報)は、原則として個人情報保護法が適用されます。さらに、より厳しい保護措置を番号法で上乗せしています。番号法の保護措置は、個人情報保護法が適用されない小規模な事業者にも適用されます。番号法では「4年以下の懲役、または200万円以下の罰金、または併科」等の重い罰則規定があります。

Ⅲ.法人番号について

法人には、数字のみで構成された13桁の法人番号が指定されます。法人番号自体には、マイナンバー(個人番号)とは異なり利用範囲の制約がありませんので、どなたでも自由に利用可能です。

- 法人番号の対象 : 国税庁長官が、株式会社などの「設立登記法人」のほか、「国の機関」「地方公共団体」「その他の法人や団体」に対して1法人1つの法人番号を指定します。(法人の支店・事業所等や個人事業者の方には指定されません。)

- 法人番号の通知 : 平成27年10月以降、別途書面により国税庁長官から、設立登記法人については登記されている所在地へ、それ以外では国税に関する法律に規定する届出書に記載された所在地へ通知されます。(所在地情報の変更情報の更新手続きが行われていない場合、変更前の所在地に通知されてしまいますので、ご注意ください。)

- 法人番号の公表 : 法人番号は、名称・所在地と共にインターネット上で公表され、データダウンロードも可能です。

まとめとして、

マイナンバー制度の導入で、取扱責任者や事務取扱担当者は、次のような仕事量が増えることが考えられます。

- マイナンバー取得の際には、利用目的をきちんと通知または公表し、呈示者一人ひとりの本人確認を厳格に行わなければなりません。

- 手続書類へのマイナンバー記入・入力の際にミスが起こると大変です。取扱責任者や事務取扱担当者の複数名でのチェックを行います。

取扱責任者や事務取扱担当者の負担が少しでも減るように、今から事前準備を始めましょう。また、平成28年1月以降、早期にマイナンバーの取得・記載等が必要になる方(短期のパート・アルバイト、報酬の支払など)もいますので、早めの行動を心がけましょう。

個人向けマイナンバーの記事はこちら

※マイナンバー制度は、未定・予定の部分が多くあります。最新の情報を確認してください。

マイナンバーについてもっと詳しくお知りになりたい方へ

内閣官房HP http://www.cas.go.jp/jp/seisaku/bangoseido/index.html

政府広報オンライン http://www.gov-online.go.jp/tokusyu/mynumber/index.html

国税庁HP https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/index.htm