みなさんは、税務調査にかかる負担軽減のための制度「書面添付制度」をご存知ですか?

税務調査は、繁忙期などに関係なく始まります。時間や労力、精神的な負担もかかってきます。その負担を軽減するためにできた経営者、税務署どちらにもメリットのある良い制度なのですが、実際に利用されている経営者は少ないようです。

この記事では、書面添付制度について説明します。ぜひ参考にしてください。

書面添付制度とは

1-1 概要

書面添付制度とは、税務調査を回避する最も効果的な方法です。税理士法第33条の2に規定する書面添付制度と、税理士法第35条に規定する意見聴取制度の総称を書面添付制度と言います。税務調査で問題になりそうな内容を税理士が申告前にチェックし、その内容を記載した書面を申告書に添付する制度です。

書面添付制度を使うと税務署が[税務調査の事前通知]を行う前に、税理士への意見聴取というワンクッションが置かれ、いきなり税務調査が始まるのを避けられます。つまり、税理士が税務調査で聞かれそうなことを先回りして書類で添付することで、税務調査にならない可能性が高くなるのです

1-2 低調な利用状況と税理士の利用姿勢

国税庁が発表している「平成28事務年度の実績評価書」の123ページをみると法人の申告に添付書面制度を利用している法人の割合が確認できます。

|

平成24年度 |

平成25年度 |

平成26年度 |

平成27年度 |

平成28年度 |

|

7.8% |

8.1% |

8.4% |

8.6% |

8.8% |

参考:https://www.mof.go.jp/about_mof/policy_evaluation/nta/fy2016/evaluation/201710ntahyokazentai.pdf

過去5年の利用の割合は低調で、平成28年度の申告ではわずか8.8%と低い結果となっています。この数字を見て検討に値しないと結論づけてしまって良いのでしょうか?

この制度の普及が遅れている一因に税理士側のリスクが有るようです。

書類の作成に時間がかかり、その添付した書類の責任は税理士が負います。もし記載内容に事実と異なることが有った場合、税理士は懲戒処分の対象となってしまいます。このようなリスクを考えこの制度に消極的な税理士がいるのだと思われます。稀に税務調査の際に発生する税務署対応の追加料金をあてにしている税理士がいるかもしれません。

しかし、経営者に対して税に関する説明や指導をきちんと行っている税理士には、経営者の税務調査の負担を減らすこの制度の利用を自身のリスクがあるにも係わらず推薦している方も多くいます。

この制度に興味をもった経営者は顧問税理士に書面添付について問い合わせしてみてください。顧問税理士が積極的でなければその理由を聞いてみましょう。その理由に納得がいかないからといってすぐに税理士を変更するのは簡単ではありません。そのような場合は他の税理士にセカンドオピニオンを依頼することをお勧めします。

同時に書面添付にかかるトータルのコストについても確認しましょう。

1-3 個人の申告時にも有効(所得税、相続税)

書面添付制度は法人の申告だけでなく個人の所得税の申告、相続税の申告にも利用できます。

相続税の申告は、法人税や所得税の申告と比べると税務調査が行われる確率が25%前後と非常に高くなっており、4件に1件くらいの割合で税務調査が実際に行われています。いったん税務調査が入ると80%以上、5件に4件の方には追徴課税が課されています。書面添付制度を利用した場合には、税務調査に選ばれる割合は6%程度まで劇的に下がります。個人の申告において書面添付制度による税務調査を避ける効果は明らかです。

法人の申告と簡単な比較をすることはできませんが、個人による書面添付制度の利用については、効果が実証され、普及が進みつつあります。

書面添付制度のメリット

2-1 経営者自身の成長

書面添付制度を利用して最も大きなメリットは経営者自身が変わる事です。

決算書や申告書の作成については、税理士に任せていて内容は良く理解できていない経営者も少なからずいます。そのような場合、自社の現状や課題について正確に把握することや今後の見通しも難しくなります。

添付する書面を作成するにはより深い決算書への関わりが求められます。その結果、会社の状況をより客観的に把握し、節税だけでなく融資や会社の発展に向けた未来志向の質の高い決算書を作れるようになるでしょう。文書化を通じて決算書に表れない情報もタイムリーにつかめるようになっているはずです。必要な分は納税する、節税もしっかりする、その上で税務調査が来る心配が減る、という多くの経営者が望む会社経営ができるようになっていきます。

2-2 税務調査の省略の期待

前述したように税務調査を避ける最も効果のある対策が書面添付制度です。

原則、書面添付制度を行っている会社には税務調査がいきなり行われることはありません。申告に疑問がある際、まず税理士へ意見聴取が行われ、疑問が解消した場合には税務調査は行われません。突発的な調査のための時間を気にする必要がなくなります。健全な経営を続けて、書面添付制度で適切な申告を行っている経営者は税務調査を受ける可能性が少なくなり、調査を受ける時間や手間、精神的な負担からも解放されるのです。

2-3 税務調査期間の短縮

書面添付制度の効果についてよく使われる反論は「税務調査が100%回避できない」という事実です。書面添付に消極的な税理士の多くが特にこの点を指摘します。完全に税務調査を回避はできませんが、その事実だけで書面添付制度を採用しないのはいかがなものでしょうか。そもそも税務調査の確率が減っているのは大きなメリットですし、万が一税務調査が来た際でも、税務調査にかかる時間が大幅に短縮できるのです。

書面添付制度を使った申告に対して調査が行われる場合、税務署はすでに添付書面を読み込み、顧問税理士との面談も済ませています。書面添付制度に耐えられる決算書を作成していますので税務署の調査範囲は限られています。すでに意見聴取に応じた顧問税理士も疑義のあるポイントを理解しています。結果として準備や対応にかかる時間が通常の税務調査と比べて短くなるのです。

2-4 加算税の免除

書面添付制度のメリットとして、加算税の一部免除があります。

通常の税務調査で申告内容に誤りが見つかり修正申告となった場合には、罰金として『過少申告加算税』『重加算税』という2つの加算税と『延滞税』が発生します。

税務調査前に自分から間違えたことを申告した場合は、「自主申告」扱いになり罰金である2つの加算税は免除されます。税務調査後では自主申告扱いとはなりません。

しかし、書面添付制度を利用し税理士への意見聴取段階で指摘された誤りについては、税務署と税理士が合意した場合は、自主申告扱いで修正申告できるので、2つの加算税が免除されるのです。

ただし、加算税が免除されても、延滞税(税金の支払いが遅れた利息)は免除されません。平成30年の延滞税は年8.9%となります。

参考 国税庁HP: https://www.nta.go.jp/taxes/shiraberu/taxanswer/osirase/9205.htm

2-5 金融機関や取引先に対する信頼性向上

書面添付制度を行うメリットとして金融機関や取引先に対する信頼性が高まることがあげられます。これには、税務調査を避ける以上のメリットがある会社も多いでしょう。

資金を借りて事業運営をしている経営者にとって資金調達先である金融機関や取引先との関係は最重要となる経営課題です。資金に余裕のない会社では、決算が黒字でもキャッシュがなくなり支払いが出来なくなった時点で、黒字倒産となります。赤字でも倒産しない会社は、金融機関や取引先と良い関係を築いています。必要な時には、融資の実施や借り換えを適切なスピード感をもって実施できる状態にあり、より能動的な事業経営ができるようになっています。

金融機関の担当者は書面添付を利用している会社の決算書を好む傾向があります。担当者にとって決算書の数字以外の情報はとても重要なのですが、書面添付を利用している会社については、決算書だけでは確認できないことを書面から把握でき、より具体的にその会社の経営状態を早めに知ることができます。書面添付制度を利用している会社、経営者、決算内容の品質、いずれも非常に高く評価される傾向にあります。場合によっては、資金調達の際に金利や返済期間について優遇措置が行われることさえあります。

書面添付制度のデメリット

3-1 顧問税理士との信頼構築の労力

信頼関係の構築はメリットとも言えますが、税理士の役割は、決算書の作成、申告書への捺印、何年かに一度の税務調査時の立会いに限定したい経営者もいると思います。

書面添付制度は税理士に与えられた権利ですが、最悪のケースでは税理士免許が剥奪される可能性のある制度です。税理士の立場では信頼関係の築けていない経営者から依頼されても簡単に受けられる仕事ではありません。また、経営者や会社への理解不足から、書類を作りたがらない(そもそも作れない)税理士や、比較的新しい制度であるため、内容は知っているが添付書面を作ったことがないという税理士もいます。

経営者と顧問税理士がお互いを信頼できてはじめてこの制度は採用できるのです。顧問税理士とのより一層の信頼関係の構築が必要になります。

3-2 書面作成の時間

税理士は書面添付を行う為に、企業のことをきちんと理解して書面を作成する必要があります。多角的な税務の観点での検証を行い、税務調査が必要のない申告書である旨を文章で表現するために、経営者に細かな情報の提供を求めます。

書面添付を行うために、税理士へ情報を提供する時間を今まで以上かける必要が出てくるかもしれません。

3-3 コストアップ

書面添付制度のデメリットの3つ目は、費用がかかるということです。

これから書面添付制度を利用したいという場合には、顧問税理士へ費用について問い合わせをしてみて下さい。通常の顧問料に含まれている場合や、別途追加費用が発生する場合など税理士や税理士法人により様々です。

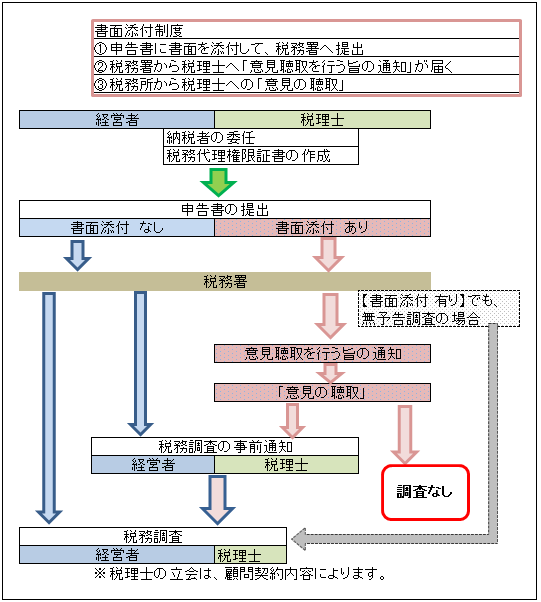

税務調査までの流れ

税務調査までの主な流れを図にしてみました。

- 税理士は、経営者から委任を受け「税務代理権限証書の作成」を行います。

- 税理士は、申告書に規定の書面を添付して提出します。

書面添付制度を利用した申告に対しての調査は、

- 税務署は経営者への事前通知の前に、税務代理を行う税理士又は税理士法人に対して「意見聴取を行う旨の通知」を行います。

- その後、税務代理を行う税理士又は税理士法人から「意見の聴取」を行います。

経営者への調査の前に、税理士又は税理士法人から申告書の内容などについて意見を聴き、調査が必要か判断する事となります。

ただし、書面添付が有っても「無予告調査」の場合は、税理士にも通知はなく直接「税務調査」が行われます。

まとめ

添付書面は、日々の会計業務、納税と正しく行っている証明書といえるものです。申告書だけでは原因が分かりにくい数字について、税理士が説明を行うので、経営者の税務調査における負担が軽減されます。

あなたの会社でも添付書面制度の利用を検討してみてはいかがでしょうか。