『小規模企業共済』という共済制度を耳にしたことはありますでしょうか。普段の生活では耳なじみのない言葉かもしれませんが、会社を経営している経営者にとっては上手く活用すると法人税、個人所得税ともに節税効果と資金繰りの点で大きなメリットを得ることが出来ます。早速どのような共済か見てみましょう。また、小規模企業共済は保険と同様、加入した際に出口を決めることが大切です。その点も一緒に考えていきましょう。

目次

1.小規模企業共済とは?

小規模企業共済とは国がつくった「経営者の退職金制度」で、経営者が退職した場合などに備え、生活資金等をあらかじめ積立する制度です。中小企業の経営者は社会保障が手薄になりがちなため(年金受取額が少ない場合がある、雇用保険がない等不利な部分も多い)経営者向けに作られた制度です。そのため誰でも加入できるわけではなく、加入条件があります。上手く活用すると加入時と受け取り時の節税効果と老後資金の積み立てとなるでしょう。また、加入者は契約者貸付制度も利用できます。うまく活用すると法人税の節税、所得税において加入時と受取時の節税と老後資金の積み立てとなるでしょう。

小規模企業共済のメリット

小規模企業共済加入には以下のようなメリットがあります。

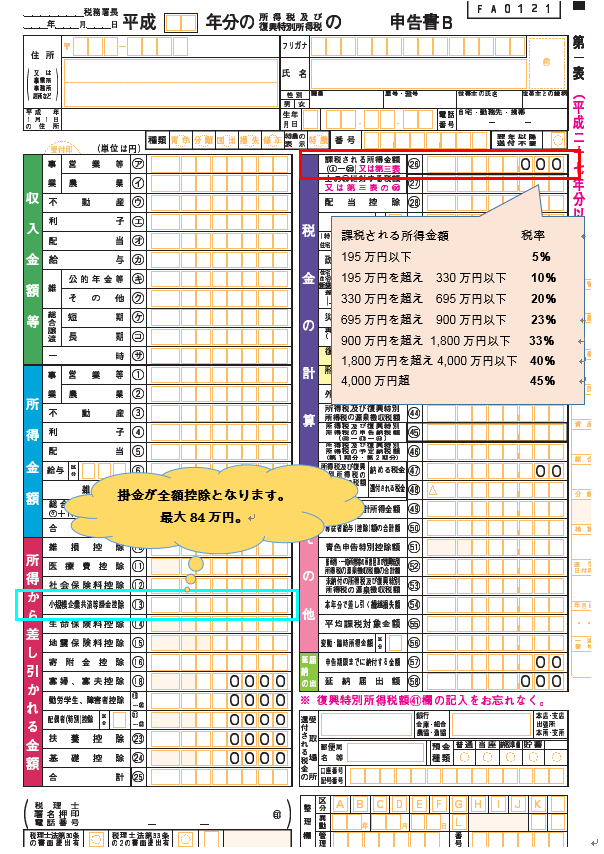

・掛金全額が所得から控除される

・受取時の税制優遇がある

・契約者貸付制度がある

・36ヶ月(3年)以上加入していれば掛金総額より多くの共済金を受け取れる場合が多い

・共済金(退職金)の受取方法は一時金方式と年金方式が選べて、節税の工夫が出来る

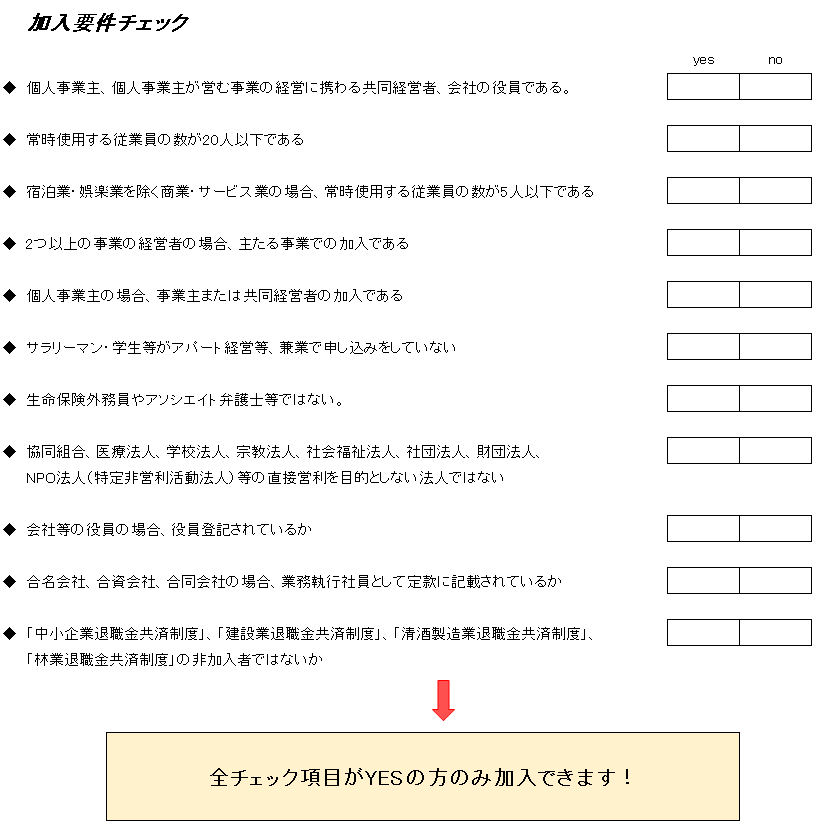

加入資格

さて早速ですが、小規模企業共済への加入資格があるか以下のフローチャートにて確認してみてください。

中小機構小規模企業共済HP:http://www.smrj.go.jp/kyosai/skyosai/eligibility/index.html

掛金について

中小機構小規模企業共済HP:http://www.smrj.go.jp/kyosai/skyosai/about/installment/index.html

掛金は、月額1,000円から7万円までの範囲内(500円単位)で自由に決めることができます。

→増額、減額ともにできますが、減額すると今までの掛け金に金利がつかない等、デメリットがありますので、出来る限り加入時から減額しないで済むように計画を立てましょう。

→掛金は前納できるため、今期所得が多い場合、前納することで今期の所得控除が出来るため節税対策となります。

(中小機構小規模側の処理は前受金扱いとなります。)

加入シュミレーション

加入を検討中の方は加入シュミレーションをしてみましょう。H29年の確定申告に間に合わせようとしましたらH29.10月頃までに加入手続きを行うことをお勧めします。

中小機構小規模企業共済HP:http://www.smrj.go.jp/kyosai/skyosai/simulation/index.html

加入の流れ

ご本人で加入の場合は以下の流れになります。詳細はHPをご参考ください。

中小機構小規模企業共済HP:http://www.smrj.go.jp/kyosai/skyosai/procedure/index.html

step1:必要書類を入手

step2:書類へ記入

step3:振替口座確認・加入申込

step4:中小機構へ送付

step5:共済手帳のお受け取り

※step1~4に関してお手伝いしている税理士事務所が多いと思いますので、顧問税理士を付けている場合は確認してみてください。

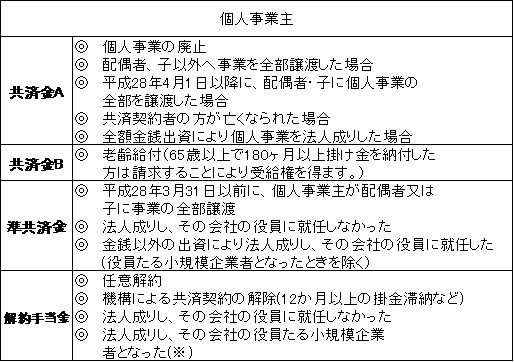

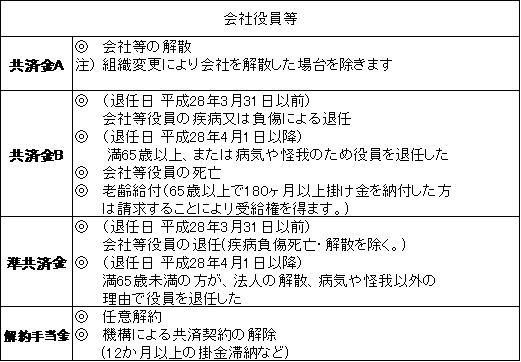

共済金の受取について

共済金等の受取は4種類となります。詳細はHPをご参考ください。

加入前に『どのような場合どの共済事由と解約手当金事由になるか』を事前に確認してからの加入をお勧めします。

中小機構小規模企業共済HP:http://www.smrj.go.jp/kyosai/skyosai/about/proceed/index.html

共済金A、Bの解約手当金事由の場合は6か月以上、準共済の解約手当金事由の場合は12か月以上の加入で元本保証されます。また36か月以上の加入で利息が付きます。つまり加入の際に最低3年間は積立をしても資金に問題がない、役員を辞める予定がない、事業をたたむ予定がない等を確認して加入すると、所得控除と積立利息が付きメリットが大きいです。

共済金の受取の際の金利

現在の法律では以下の通りとなっております。500円の積立の場合の返戻金額となっていますので、自分の掛け金に応じて計算してみて下さい。超低金利のこの時代にこの金利は魅力的です。

500円36ヶ月積立した場合、18,000円の積み立てで、共済時由Aの場合18,370円となります。

小規模企業共済施行令HP:http://law.e-gov.go.jp/htmldata/S40/S40SE185.html

共済金及び解約手当金の受取の税法上の扱い

共済金の受取の際の税法上の取り扱いは4種類となります。詳細はHPをご参考ください。

加入前に『どのような場合どの所得種類になるか』を事前に確認してからの加入をお勧めします。

中小機構小規模企業共済HP:http://www.smrj.go.jp/kyosai/skyosai/about/proceed/index.html

(所得税)

・雑所得

・退職所得

・一時所得

(相続税)

・みなし相続財産

3-Bで税法上の扱いの違いによる異なる節税方法をお伝えします。

2.加入を考えるタイミング

小規模企業共済がどのようなものか分かったけれど、いつ加入すればいいかと悩ましいものです。退職金積立と税務対策の2面がありますので以下の3つのタイミングで検討するのはいかがでしょうか。

・自身の退職金、役員の退職金について考えたとき

・法人の役員報酬を決めるとき

・法人や個人所得にて節税対策を考えたとき

3.加入時の税法上の取り扱い、共済金受取時の税法上の取り扱い

A.加入時の税法上の取り扱い

掛け金が全額、個人の所得控除となります。

①「掛金×所得税率」分、所得税が安くなる。

*法人役員の場合の注意点*

法人の利益と個人所得のバランスを確認する。加入を決めた際に小規模企業共済の掛金分を役員給与として上乗せ支給している方が多いと思いますが、法人税が現在約33~35%と考えると、法人の利益が出ている場合、役員報酬増額分だけ節税効果があります。ただし、退職時に掛け金受け取りに法人から支払われる退職金と共済金受け取りが重なるため注意が必要となります。

(法人の損益計算書)

B.共済金及び解約手当金の受取の際の税額計算

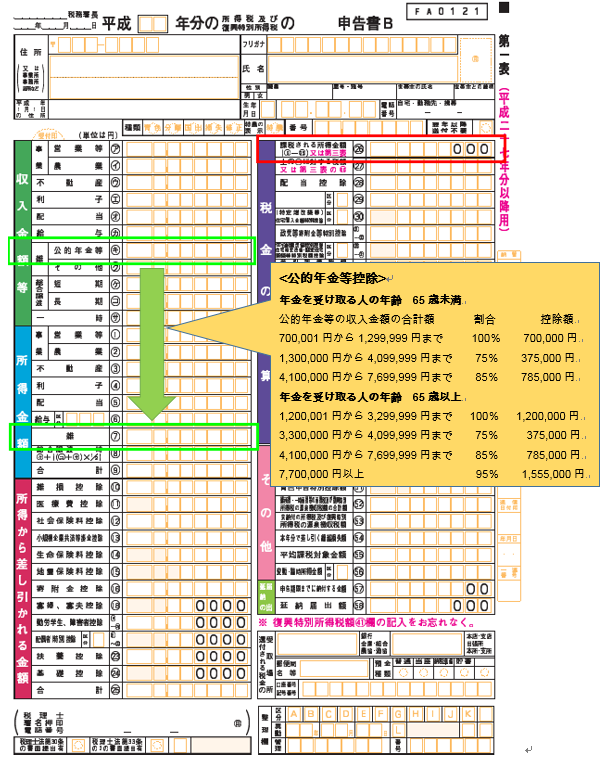

→雑所得扱い(公的年金等の雑所得扱いとして分割で受け取る場合)

通常の給与所得等と合算して確定申告を行う。

①公的年金等控除が適用される。(他の公的年金と合算)

②共済金を受け取っているということは退職していて、給与所得がない状態の為、「課税される所得金額」が現役時代より低く、税率が低い場合が多い。そのため加入時と通算して全体の納税額が低く抑えられる。

③積み立て期間と共済事由及び解約手当金事由によるが、利息が付いて返戻される場合が多い。

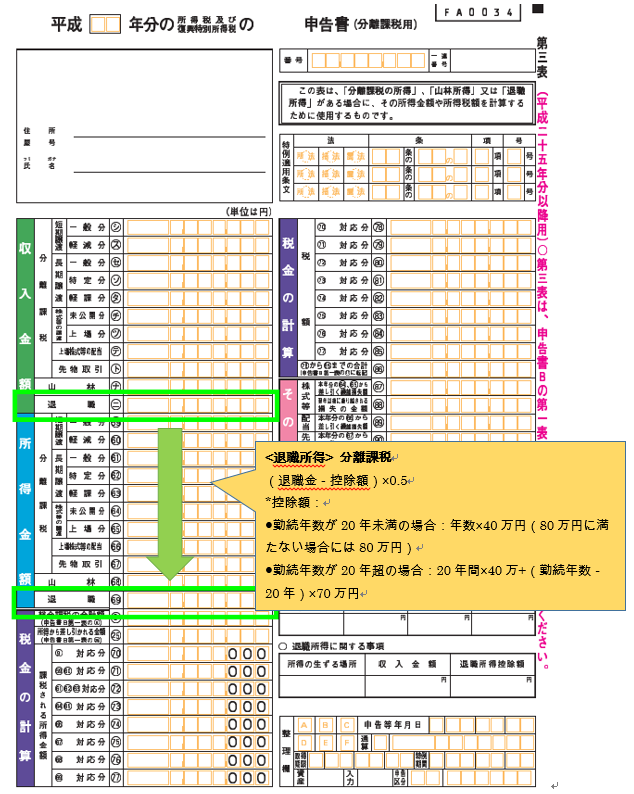

→退職所得扱い(退職時に退職金として一括受取る場合)

退職所得として確定申告を行う。(源泉徴収のみで確定申告扶養の場合あり)

①(退職金-控除額)×0.5×税率(*分離)=課税退職所得金

*控除額:勤続年数が20年以下の場合:年数×40万円(80万円に満たない場合には80万円)

勤続年数が20年超の場合:20年間×40万+(勤続年数-20年)×70万円

*分離課税の為、課税退職所得金で所得税の税率が決まります。

※法人から受け取る退職金が高額になる場合は、分割受け取りをご検討ください。

②積み立て期間と共済事由及び解約事由によるが、積立利息が付いて返戻される場合が多い。

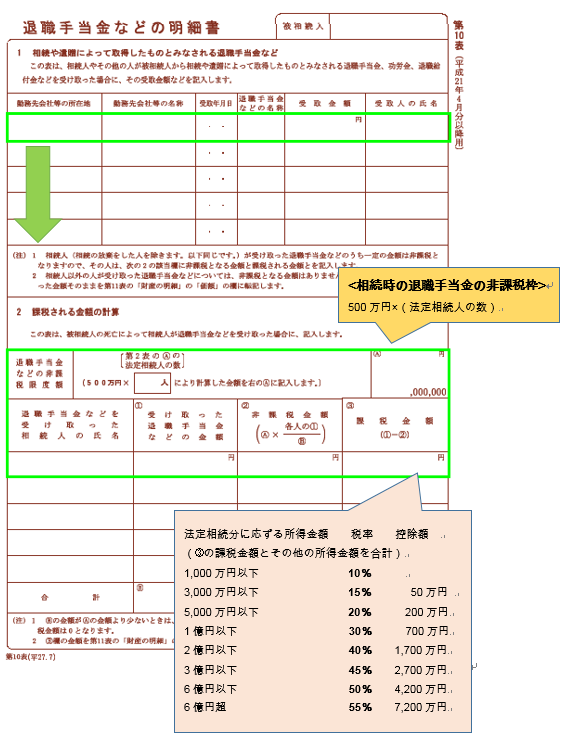

→みなし相続財産扱い(死亡の場合解約金額分、死亡退職金としてみなし相続財産になる。)

お亡くなりになってからの支給となります。

①非課税限度枠=500万円×法定相続人の数

*ご自身の相続シュミレーションをご検討ください。

4.加入前の注意事項

以下の点に注意の上加入をしましょう。

・加入期間1年未満だと解約手当金がない

・解約事由が共済金A、共済金B、準共済金でも加入期間が1年未満だと元本のままである。

・解約事由が任意解約(自己都合)だと20年以上加入していないと元本割れする。

・長期間、資金が固定されて流動性がなくなるため手元現金に余裕がない場合は難しい。

・資産運用を好む方には向いていない。

・掛け金を途中で減額した場合、減額分に金利がつかなく預けている状態になってしまう。

・運用状況により受取額が今後変更になる可能性がある。

・保険と比べ、事業保障としての役割が乏しく積立の意味合いが大きい。

5.まとめ

共済は経営者向けに国がサポートする制度なので一般的にはあまり聞きませんが、中小企業の経営者の皆様にはぜひ活用していただきたい優遇された制度です。小規模企業共済以外にも経営セーフティ共済(中小企業倒産防止共済)、中小企業退職金共済などがあります。ご興味あればお近くの税理士さんにご相談ください。