インボイス制度の開始まで一年を切りました。

「なんとなく聞いたことはあるけどどんな制度なの?」という疑問を解決するために、この記事ではインボイス制度の概要をご説明していきます。

令和5年(2023年)10月1日から開始するインボイス制度に備えて今からできることはなんなのでしょうか?

この記事では、以下の用語を使用します。

- インボイス:適格請求書

- インボイス制度:適格請求書等保存方式

- インボイス発行事業者:適格請求書発行事業者

- 簡易インボイス:適格簡易請求書

- 返還インボイス:適格返還請求書

目次

インボイス制度とは?

まずはインボイス制度とは一体どんな制度なのか解説します。

インボイス制度の概要

売手(商品を売る側)が買手(商品を買う側)に対して、取引に関する正確な適用税率や消費税額等を伝えるために定められた項目を記載して作成した書類やデータを「インボイス(適格請求書)」といいます。

請求書とは呼びますが、請求書のほかに、納品書、領収書、レシートなど、一定の事項が記載された書類を指します。

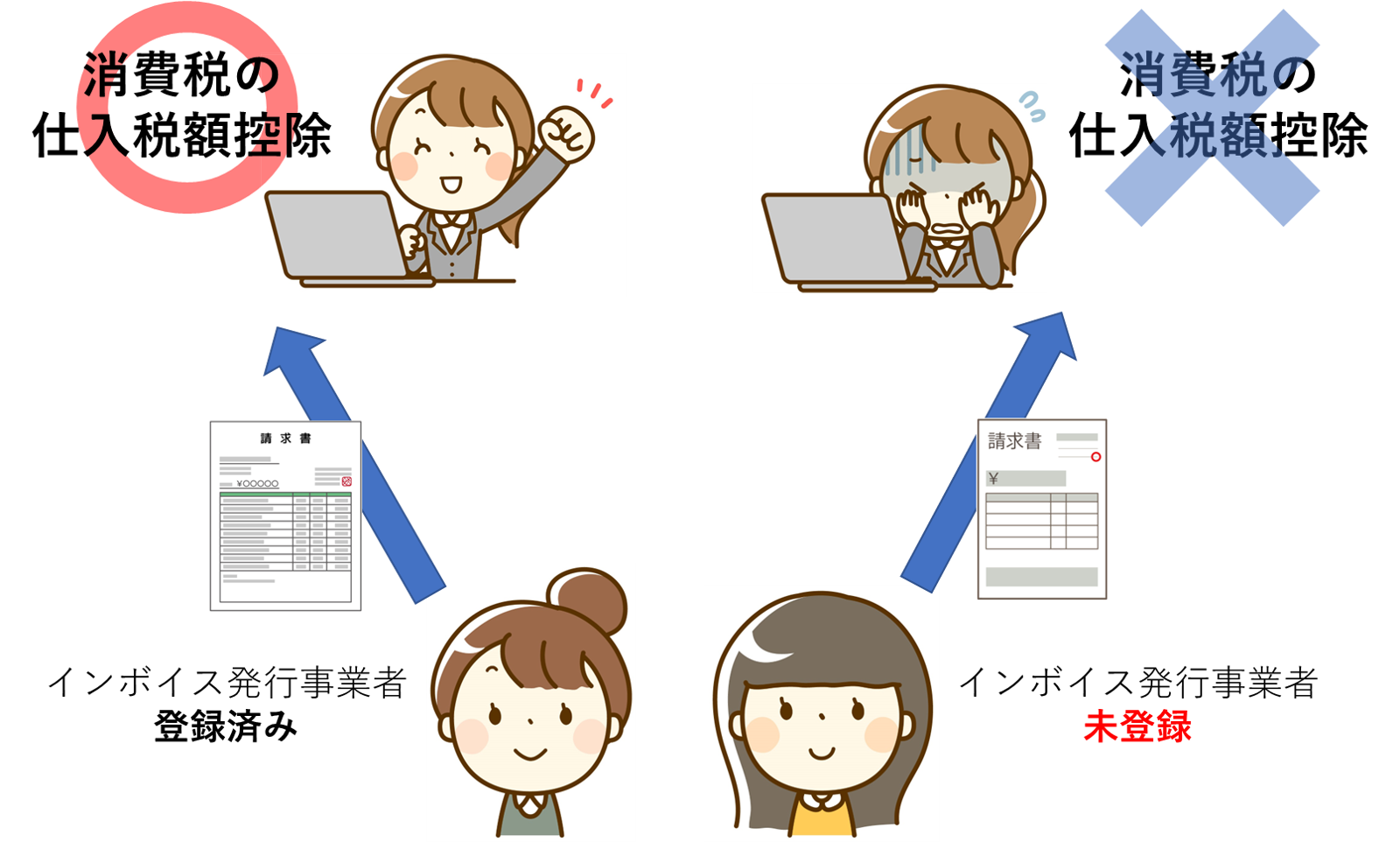

このインボイスを保存することにより消費税の仕入税額控除を受けることが可能になる制度です。

インボイスを発行する事業者は、取引先の求めに応じてインボイスを交付する義務があり、交付したインボイスの写しの保存が義務付けられています。

消費税の仕入税額控除とは?

課税事業者は国に対して消費税を納税するために計算を行います。

預かった消費税(売上にかかる消費税)から支払った消費税(仕入等にかかる消費税)を差し引いた金額を納税します。

この仕組みを「消費税の仕入税額控除」と呼びます。

インボイス制度が開始されると、仕入先がインボイス発行事業者として登録されていない場合、この「消費税の仕入税額控除」を受けることができなくなります。

また、売上先が「消費税の仕入税額控除」を受けるには自身がインボイス発行事業者である必要があります。

インボイス制度はいつから?

令和5年(2023年)10月1日からインボイス制度が開始されます。

インボイスを発行するには開始日までに「インボイス発行事業者」として登録を受ける必要がありますが、そのためには原則令和5年(2023年)3月31日までに「インボイス発行事業者の登録申請書」を提出しなければなりません。

インボイス発行事業者の登録申請方法は後述いたします。

インボイス制度はなぜ必要?

インボイス制度の導入には、以下の目的があると言われています。

現在の消費税制度を分かりやすくするため

現在の消費税制度ではの標準税率10%や、軽減税率8%など、複数の税率が設定されています。

そのため分かりづらくなっていましたが、インボイスで消費税額や消費税率を明記することで、売り手にとっても買い手にとってもその取引でどの税率が適用されているのか、消費税がいくらかかっているのかがひと目でわかるようになるでしょう。

益税の解消

現在、売り手が免税事業者だった場合、買手から消費税を得ているにも関わらず納税を免除されています。

そのため、消費税が売上の一部になっていることを「益税」といいます。

現在の制度においては買い手が課税事業者だった場合、「益税」が発生していても消費税の仕入税額控除を行って消費税を納税することになります。しかしインボイス制度が導入されると、売り手が免税事業者のままだと買い手は消費税の仕入税額控除ができなくなります。

しかし、インボイス制度が開始したからといって、免税事業者との取引分が突然仕入税額控除できなくなるわけではなく、しばらくの期間は一定の割合で仕入税額控除が受けられる経過措置が設けられています。

インボイスを発行できるのは課税事業者のみ

インボイスを発行できるのは課税事業者に限られているため、免税事業者のままではインボイスの発行が出来ません。

それでは、そもそも課税事業者、免税事業者とはなんでしょうか?

課税事業者とは?

消費税を納付する義務がある法人や個人事業主を「課税事業者」といいます。

取引上で預かった消費税と支払った消費税を計算して最終的に国に納めなければなりません。

基準期間の課税売上高が1,000万円を超える事業者が対象となります。

免税事業者とは?

消費税の納付を免除されている法人や個人事業主を「免税事業者」といいます。

現在は、個人事業主、フリーランスで働く人の多くが「免税事業者」です。

売上高が小さい事業者が消費税を納税するための事務的な負担を軽減するために配慮された措置です。

新しく設立された法人は基準期間が無いため原則最初の二年間は納税義務が免除されます。

インボイス制度が導入され、インボイス発行事業者として登録するかどうか迷うのは恐らく免税事業者の方ではないでしょうか?

節税の木では免税事業者の方向けの記事もご用意していますので、以下の記事もぜひご覧ください。

免税事業者とインボイス制度について

<おまけ>輸出入の際に発行する「インボイス」とは違う?

インボイス制度とは別に、元々あった「インボイス」をご存じでしょうか?

輸出者が海外へ荷物を送る時に輸入者に宛てて全て英語で作成しなければならない書類も「インボイス」と呼びます。

価格、数量、取引条件などが記載され明細書、請求書、納品書の役割が1枚に集約されており、税関への提出が義務づけられているため売買契約書の内容が正確にインボイスに反映されていなければなりません。

呼び方は同じですが、目的や必要記載項目が異なるため間違えないように注意しましょう。

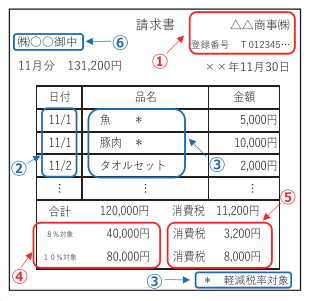

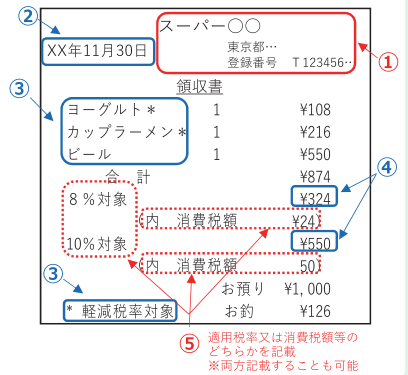

インボイスには何を記載しないといけない?

従来より請求書に記載しなければならなかった項目に加え、以下の赤字部分がインボイス制度で追加されます。

インボイス記載事項

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

(出典:適格請求書等保存方式の概要(国税庁)

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)を加工して作成)

簡易インボイス記載事項

小売業や飲食店、タクシー業など、取引の相手が不特定多数の場合、その事業の性質上、インボイスの発行が難しくなります。

そこで、インボイスに代わり簡易インボイス(レシート)の発行が認められています。

記載事項は以下となります。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤税率ごとに区分した消費税額等又は適用税率

インボイスとは異なり、「⑥書類の交付を受ける事業者の氏名又は名称」の記載が不要になります。

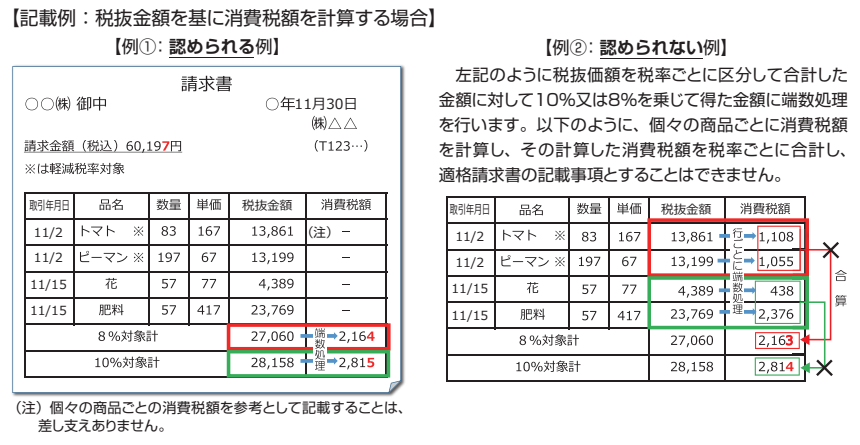

消費税額等の端数処理

インボイスに記載すべき「税率ごとに区分した消費税額等」では計算方法が定められています。

税率ごとに区分して合計した対価の額(税抜き又は税込み)に税率(税込の場合は10/110又は8/108)を乗じて消費税額等を算出します。

この時に端数が生じた場合は、ひとつのインボイスにつき税率ごとに1回端数処理を行います。

端数処理は「切上げ」、「切捨て」、「四捨五入」など任意の方法で行いましょう。

この事から、ひとつのインボイスに記載されているそれぞれの商品ごとに消費税額等を計算した後に端数処理を行い、その合計額を「税率ごとに区分した消費税額等」として記載することは認められません。

インボイス発行事業者登録申請方法

インボイス発行事業者として登録しようとする場合、所轄の税務署に「適格請求書発行事業者の登録申請書」を提出し、所轄税務署長の承認を得る必要があります。

無事に登録が完了したら、登録番号等が通知されます。

それでは実際にインボイス発行事業者として登録する方法をご紹介いたします。

<紙で申請する場合>

- 申請書をダウンロード

国税庁:適格請求書発行事業者の登録申請書(国内事業者用)(PDFファイル)※以下リンク挿入

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/0022003-083.pdf)

- 申請書を作成

国税庁:記載例(個人事業者用)(PDFファイル)※以下リンク挿入

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/0021009-084_01.pdf)

国税庁:記載例(法人用)(PDFファイル)※以下リンク挿入

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/0021009-084_02.pdf)

- 所轄のインボイス登録センターに送付

お住まいの所轄インボイス登録センターは国税庁のHPで調べることができます。

国税庁:郵送による提出先のご案内 ※以下リンク挿入

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_yuso.htm)

<e-Taxで申請する場合>

パソコンやスマートフォン、タブレットを使ってe-Taxソフトでも登録申請手続きが可能です。

e-Taxソフトで申請するには、以下のものを事前に準備しておきましょう。

・電子証明書(マイナンバーカード等)

・利用者識別番号等

e-Taxソフトでの登録申請方法の詳細は以下から国税庁のHPをご覧ください。

国税庁:登録申請手続におけるe-Tax対応の概要(PDFファイル)※以下リンク挿入

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/invoice_shinei07.pdf)

(パソコン使用)国税庁:適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(WEB版))

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/invoice_shinei08.pdf)

(スマートフォン、タブレット使用)国税庁:適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(SP版))

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/invoice_shinei09.pdf)

インボイス発行事業者登録の確認方法

インボイス発行事業者として登録が完了すると、国税庁の「適格請求書発行事業者公表サイト」で以下の内容が公表されます。

自社だけでなく取引先の登録情報も公表されていますので確認してみてください。

- インボイス発行事業者の氏名又は名称

- 登録番号、登録年月日(取消、失効年月日)

- 法人の場合、本店又は主たる事務所の所在地

まとめ

今回はインボイス制度の概要、目的、登録方法などをご説明しました。

インボイス制度の開始まで一年を切りました。

法人、個人事業主、フリーランスで働いている方、これから起業を考えている方、それぞれでインボイスの準備がありますが、まだ遅くありません。

しかし、今回ご説明した内容のほかにも、インボイス制度は非常に細かく色々なことが定められていますので、税理士などの専門家に相談してみるのもひとつの手ではないでしょうか。

今後、インボイス制度に関係する詳細な記事を公開予定ですので、ぜひご覧ください。