毎年1月になると目や耳にすることの多くなる「医療費控除」ですが、「誰でもできるの?」、「手続き方法は?」、「いくら戻ってくるの?」「何を用意すればいいの?」等の質問も少なくありません。

また、「支払った医療費が戻ってくる」や「支払った医療費の分、納税額が減る」などの勘違いや間違った情報を聞くことがあります。そこで今回は、「控除対象となる医療費・ならない医療費」、「医療費控除の概要」、「申告の準備と注意点」などについて説明をしていきます。 [平成26年4月1日現在法令等]

目次

医療費控除とは

「多額の医療費(自己負担分)を支出したら、それだけ税金を負担する力が減ることになるので、それをカバーしましょう。」ということで「医療費控除」の制度が設けられています。

ただし、「医療費控除の申請」は個人で確定申告を行う必要が有ります。役所や税務署からお知らせや申告書などは送られては来ませんし、年末調整のように会社が行ってくれることでもありません。各自で行わなければなりません。

Ⅰ.対象となる医療費とは

「治療のために掛かった医療費で、その年の1月1日から12月31日までに支払ったもの」が対象となります。たとえば、12月31日に受診したが支払が翌年となってしまう場合、その医療費は翌年の対象分となります。

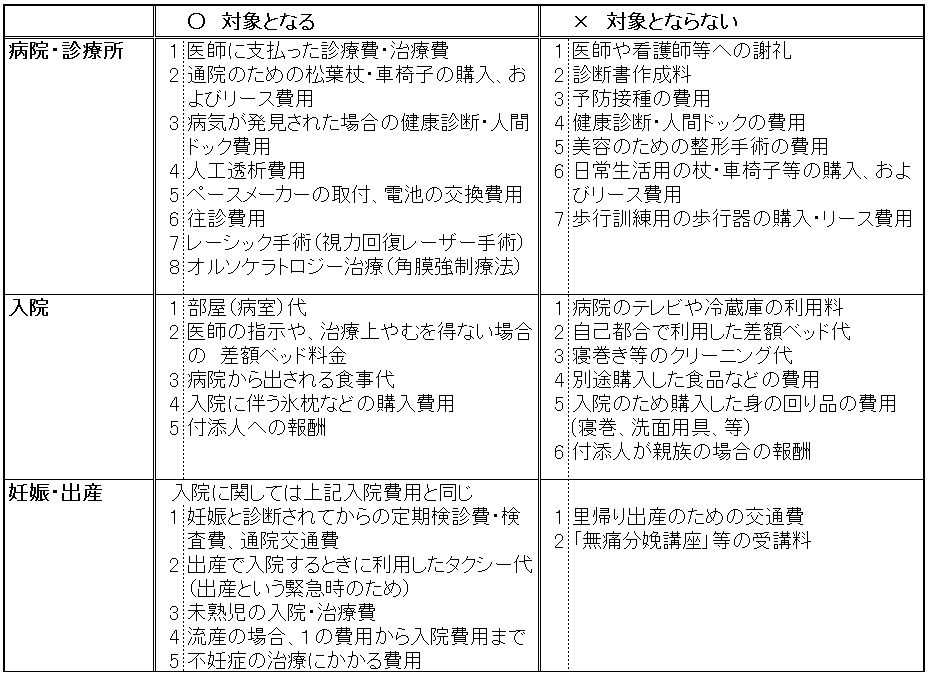

医療費の中でも対象になるものと、ならないものが有ります。キーワードは「治療のため」です。

対象となるものは、「病気やけがの治療のための医療費」。病気やけがを治すために支払った費用です。病気の予防や健康維持等のために支払った費用は、対象とはなりません。

次の表で医療費を支払う場面ごとに、主な費用について見てみましょう。

※ 平成26年12月15日国税庁のHPにおいて「診療情報提供書に係る診療情報提供料の自己負担額の医療費控除の取扱いについて」が公表され、医療費控除の対象外となっている文書料の内、次のものについては医療費控除の対象となります。

治療を受けている病院から、別の病院で治療をうけるために紹介状を発行してもらうための費用「紹介状の作成料」です。ただし、診療内容や検査結果が記載された紹介状で、これは診療情報提供料(I)として健康保険の適用対象(健康保険法76)とされていて、その自己負担額として支払った費用が対象となります。

また、一定規模の病院(大学付属病院、公立病院など)で紹介状がなく初めて受診する際には、初診料とは別に「選定療養費」などの名目の費用が掛かることが有りますが、こちらも医療費控除の対象となります。

介護保険サービス・介護関連費用について

介護保険サービスには、居宅介護サービスと施設介護サービスがあり、主に医療系と福祉系に分けられます。

都道府県知事が指定する居宅介護サービス事業者が発行する領収書には、医療費控除の対象となる金額が明記されています。受取る際には確認しましょう。

医療費控除の対象となる・ならない費用については、国税庁のホームページ内

「医療費控除の対象となる介護保険下での【施設サービスの対価】」や

「医療費控除の対象となる介護保険下での【居宅サービスの対価】」をご参照ください。

*おむつ代 :担当医師の「おむつ使用証明書」が有る場合、医療費控除の対象となります(昭62直所3-12)

なお、「おむつ使用証明書」は様式が定められています(平13課個2-15)また、2年目以降については簡易証明手続が有ります(平14課個2-11)

医療費控除の対象となる費用については、全ての記載はできておりません。

判断に迷う場合など医療費控除や確定申告についての質問は、国税庁のHPや最寄りの税務署にお問い合わせください。

Ⅱ.医療費控除の概要

国税庁のホームページでは、医療費控除の概要として「自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。これを医療費控除といいます。」と記載されています。

1.「生計を一にする」とは

a.同じ家屋で暮らしている家族・親族。(明らかに別々の独立した生活を営んでいると認められる場合を除く)

b.同居していなくても、常に生活費、学資金、療養費等の送金が行われている家族・親族。たとえば単身赴任の方、遠方での就学のため寮生活の子供、生活費の仕送りを続けている田舎の両親などです。

2.医療費控除の対象となる医療費の要件とは

- 納税者本人や、生計を一にする家族・親族のために支払った医療費であること。

- 対象となる年の1月1日から12月31日までの間に支払った医療費であること。

- 傷病の診療や治療、療養に必要な費用であること。

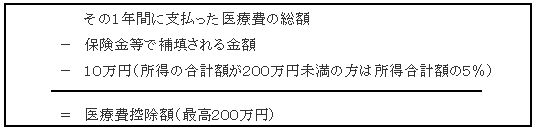

3.医療費控除の対象となる金額とは

あなたやあなたと生計を一にする家族・親族のために、その1年間に支払った医療費がある場合は、次の計算式によって計算した金額を医療費控除として所得金額から差し引くことができます。

- 所得金額から医療費控除額を差し引くと、課税対象額が減少するのですから、所得税額が減少します。

- 所得税を年税額に対して納め過ぎていた場合は、差額分の還付が受けられます。

医療費控除では、医療費が戻ってくるのでも、税金から医療費が引かれるのでもなく、「一定の金額の所得控除を受けることで、税額が減少する」のです。また、翌年度の住民税の減額にもつながります。

Ⅲ.医療費控除の申告書作成方法

1.国税庁ホームページ(HP)から申告書の作成を行う場合

1-1 医療費の領収書を医療費控除の「対象となる領収書」と「対象とならない領収書」に分けます。

1-2 HP確定申告の【医療費控除の準備等】から「医療費集計フォーム」をダウンロードします。同時にダウンロードされる「ご利用に当たって」や「各入力欄について」をよく確認の上御利用下さい。

1-3 医療費集計フォームへ「対象となる領収書」の必要項目を入力します。入力・保存したデータは確定申告書等作成コーナーの医療費控除画面で読み込み、反映することができます。

1-4 申告の準備(用意すべきもの)

- HP内にて、確定申告書の作成を行い印刷します。

- 医療費の領収書、交通費の領収書を封筒や袋に入れておきます

- 医療費控除の内訳書

- 源泉徴収票(給与所得、公的年金)の原本

2.手書きで申告書の作成を行う場合

2-1 「その年中に支払った医療費」の集計

①.医療を受けた人別や、病院などの施設別などに領収書を分類します。

領収書のない交通費が有る場合は、各領収書にその通院にかかった交通費を記入しておくと集計のとき便利です。(家計簿や手帳へ記録して集計する場合は、そのコピーを領収書と一緒に提出します)

②.①の分類毎に医療費控除の対象となる金額のみを集計します。申告書に「医療費の明細書」を添付するので、この時点で集計表が有ると便利です。 (税務署に備えてある「医療費控除の内訳書」や、国税庁「確定申告書等作成コーナー」内の「医療費集計フォーム」が便利です)

③.生命保険(医療保険)や社会保険(健康保険)などから給付金の支払が有った場合、その給付対象となった医療費を上限として、補填される金額として集計表に記入します。

次の「医療費の明細書」例では、

「一郎さんは骨折の治療のため入院し手術を受け、その医療費に258,000円支払いました。保険会社から給付金が300,000円ありました。」

この場合、給付対象となった医療費258,000円を集計表に記入します。他に医療費の支払があっても、給付対象以外の医療費に補填することは有りません。

④.医療費控除額の計算を行います。

(一郎さんの給与所得金額は、200万円以上とします。)

1年間に支払った医療費 - 補填される金額 - 10万円 = 医療費控除額

642,980 - 258,000 - 100,000 = 284,980

計算の結果、医療費控除額は284,980円となり、所得控除の対象となります。

もし計算の結果が0以下となった場合は、「医療費控除」は受けられないという事です。

2-2 申告の準備(用意すべきもの)

- 税務署にて確定申告書をもらいます。給与以外に収入がなく、年末調整を受けている人は、「所得税の確定申告書(給与所得者の還付申告用)」をもらいましょう。

- 確定申告書の必要項目を記入します。

- 医療費の領収書、交通費の領収書を封筒や袋に入れておきます

- 医療費控除の内訳書(明細書)

- 源泉徴収票(給与所得、公的年金)の原本

3.確定申告

「確定申告書」「領収書をまとめた封筒」「医療費の内訳書」「源泉徴収票」を揃えて税務署へ提出します。税務署へは、印鑑(認印)、申告者本人の預貯金口座番号等が分かるものなどを持って行きましょう。

医療費控除や確定申告についての質問は、国税庁のHPや最寄りの税務署にお問い合わせください。

健康で過ごせることが一番ですが、「医療費関係の領収書は集めておく」事にしましょう。

※ 平成28年1月22日 「Ⅰ.対象となる医療費とは」一部追記