社会人になって初めて貸借対照表、損益計算書という言葉を聞いた方が多いのではないでしょうか。なぜこのような書類が必要なのか、理解する必要があるのか分からず、『会社の経営状態を理解するために必要があるから理解しましょう』と言われる方が多いと思います。実際読んでみるとちんぷんかんぷん。しかし簿記3級は高校卒業レベルと言われ何となく理解した気持ちになる、そんな方も安心してください!ステップを踏んでご説明していきます。

1.貸借対照表、損益計算書はどのくらい理解したらいい?

初めて貸借対照表、損益計算書を読まれる方はこれらを『日本語であって日本語であらず』と思って読んでください。外国語のように初めて聞く単語ばかりです。最初は外国語を日本語に訳すような感覚で一つずつ丁寧に見ていくと、自然と理解できるようになると思います。

貸借対照表、損益計算書を理解することは、経営状況を日常会話レベルまで理解することだと思います。外国語でも日常会話レベルに理解すればいい方、仕事で使うために専門用語まで理解する必要がある方がいると同様に経営状態の理解も個々の立場により理解する必要に差があります。最初から専門用語にたどりつく方はいません。英語を中学高校6年間勉強しても日常会話をペラペラできる方は少ないように貸借対照表、損益計算書を完璧に理解することも簡単ではありません。それでも外国に住んで必要に駆られれば3か月で会話できるようになります。苦手にせず可能な限り触れていってください。それでは貸借対照表、損益計算書を読み進めていきましょう。

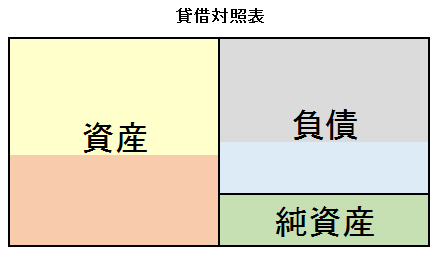

2.貸借対照表とは

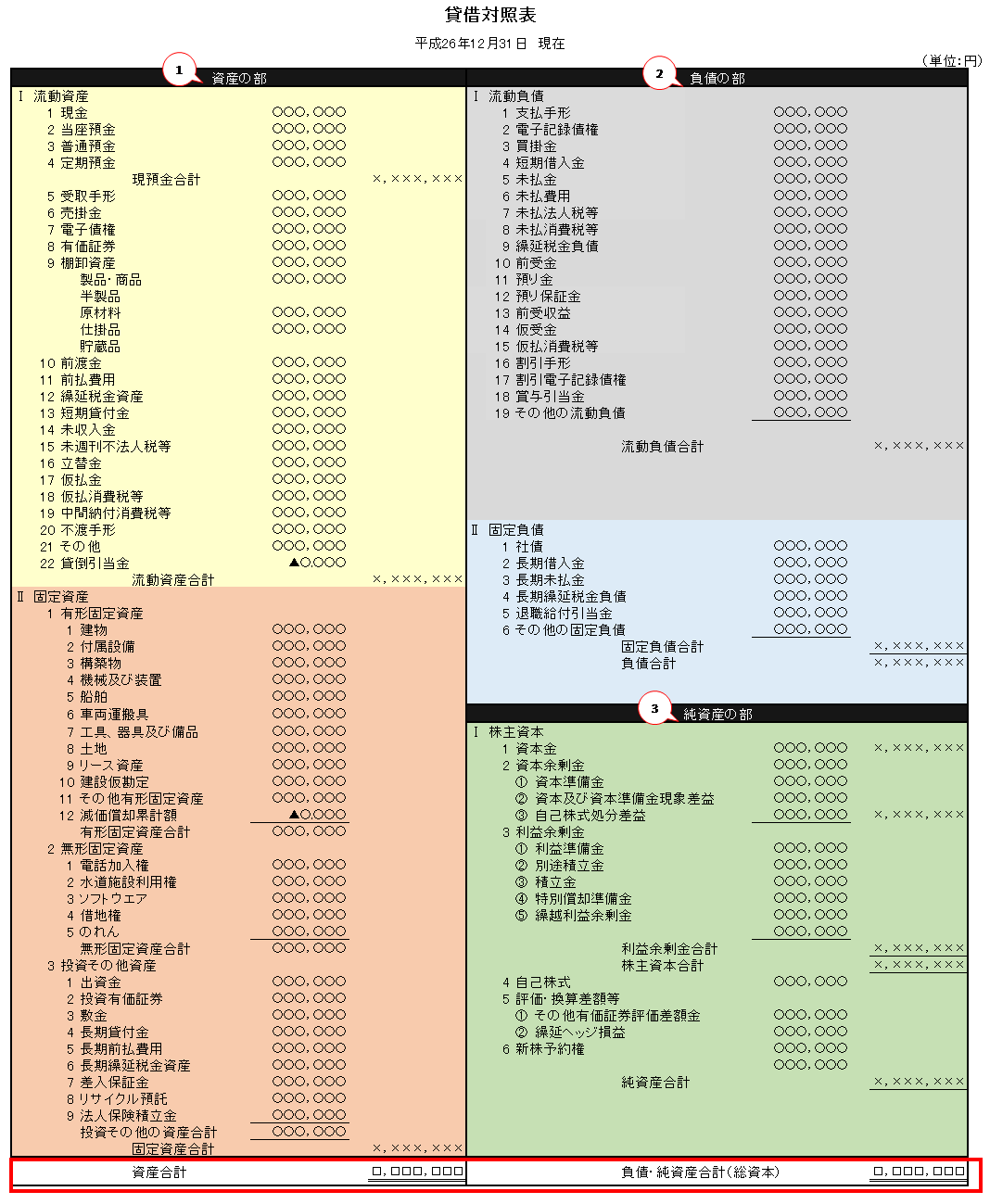

貸借対照表とはその会社が会計期間の終了日において期間中「どのようにお金を集めてきたか(財産)」と「どのようにお金を使ってきたか(借金)」などの財政状態を示すものです。左側の資産の部で資本の運用形態(会社が集めてきた資金をどのように運営するか)を表し、右側の負債の部で調達源泉(どうやって資金調達をしているのか)を表し、右側の純資産の部で調達源泉(株主から調達した資金や毎期の利益の積み上げ等)を表しています。別名バランスシート(Balance sheet B/S)とも呼ばれており、資産の部の合計額と負債・純資産の部の合計額は一致します。資産と負債のバランスがとても大切です。表の左側が資本の運用形態(資産)を表し、表の右側が資本の調達先(総資本)を表しています。資金の調達先(総資本)には負債(他人に返す義務のある資本)と純資産(返す義務のない資本)があります。

それではさらに具体的に見ていきましょう。

①<資産>

資産とは期間中集めてきた財産をどのような状態で持っているかを表します。資産は現預金、売掛金、備品等があります。これらの資産は原則として換金性の高いもの、現金化しやすい順番に並んでいます。現金なくして商売できないように、資産とは利益を生み出すために必要ですので注意しましょう。資産は『流動資産』と『固定資産』とに分かれます。それでは具体的に見ていきましょう。

①-Ⅰ 流動資産

流動資産とは一年以内に現金化が可能である流動性のある資産のことを指します。逆に一年たっても回収できない場合は回収不能になる可能性が高いので注意しましょう。現預金、受取手形、売掛金、未収入金等があります。

①-Ⅱ 固定資産

固定資産とは一年を超え長期にわたって会社が使用、保有するものを指します。会社が大きくなるにつれて充実増加傾向にある資産です。

①-Ⅱ-1 有形固定資産

建物、機械、土地等があります。形の見える資産です。時間がたつにつれ劣化や償却していく場合も多いので、修理、買い替えなど費用が発生する場合があります。(書き方は直接法、間接法とあり、例は直接法で記載しています。)

①-Ⅱ-2 無形固定資産

電話加入権や、水道施設利用権等があります。具体的な形を持っていません。

①-Ⅱ-3 投資その他の資産

出資金、投資有価証券、法人保険積立金、信用金庫への出資金や他社の株式等があります。

②<負債>

負債とは返済や支払いをしなければならない会社の借金を表します。負債は支払手形、買掛金、未払金、預り金等があります。これらの負債は原則として返済及び支払期日の早い順番に並んでいます。上のほうが早くて下の方が遅いです。負債が大きいと経営を圧迫するようにもなり、返済できないと倒産に繋がります。また返済する際に利子を付けて返さなければならない『有利子負債』と利子なしで返済する『無利子負債』があります。有利子負債の多い会社は負債の返済だけではなく多額の支払利息を支払う義務があることになります。今後金利の上昇が起き有利子負債が増えた場合に経営を圧迫する要因になりかねませんので注意してください。このように一般的にネガティブに表現されがちですが、会社の資産を取得するために集めた事業資金ともいえます。負債は『流動負債』と『固定負債』とに分かれます。それでは具体的に見ていきましょう。

②-Ⅰ 流動負債

流動負債とは一年以内に支払いをしなければならない負債のことを指します。支払手形、買掛金等があります。

②-Ⅱ 固定負債

固定負債とは一年を超えて返済の義務のある負債のことを指します。銀行から借りた長期借入金や自社で発行する社債等があります。

③<純資産>

純資産とは株主が会社に入れてくれた資金や利益の積み上げを表します。返済や支払いの義務のないお金となります。自己資本とも言います。

③-Ⅰ 株主資本

株主資本とは「資本金」と「利益余剰金」からなっており、株主のものと考えられます。経営者が事業を行う元手となります。

③-Ⅰ-1 資本金

株主から会社に払い込まれた出資金で事業運営の元手となる資金です。

③-Ⅰ-2 資本余剰金

株主から会社に払い込まれた出資金のうち、資本金に組み入れられなかった資金を積み立てられたもの言います。

③-Ⅰ-3 利益余剰金

前期以前の利益の貯蓄と当期の純利益(損益計算書の「当期純利益」)の合計となります。黒字の場合、利益余剰金が増え、赤字の場合、利益余剰金が減っていきます。黒字の場合、会社法で利益準備金として社内留保するよう規定されており、余剰金を株主に配当する場合は、配当額の10分の1を資本準備金または利益準備金として積み立てなければいけません。利益準備金と資本準備金の合計額が資本金の4分の1に達するまで利益を積み立てなければいけません。逆に4分の1まで積み立てたら余剰金を自由に使うことができます。

3.貸借対照表から見る企業分析方法

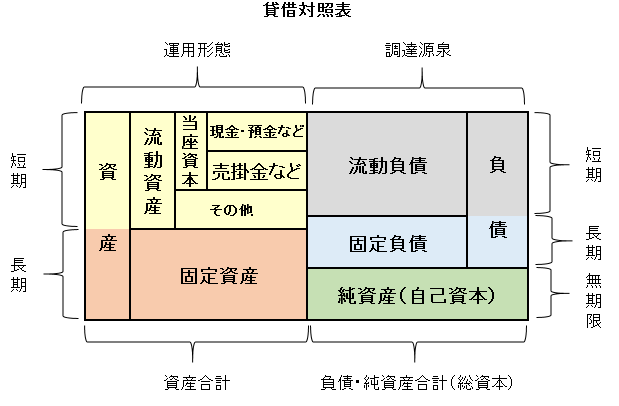

これらの見てきた内容をもとに会社の返済能力や安全性を分析する手法として下記のような方法があります。ここからは上級者向けですので貸借対照表をもっと詳しく知りたいという方のみお読みください。専門的な話になりますが、自己資本比率は倒産するかどうかの分かれ道なので重要ですので出来れば頑張ってみてください。貸借対照表の略図も参考にどうぞ。

◆自己資本比率:自己資本(純資産)÷総資本(負債+純資産)or資産

自己資本比率とは会社の借金のうちどの程度返済不要か、また財産のうちどの程度返済不要かの割合を示し、中長期の安全性を示す指標になるものです。この割合が高いということは返さなければいけない負債が少ないということになります。そのため自己資本比率が高いほど財務的に健全な経営をしていると言えます。一般的に70%以上なら理想企業、40%以上なら倒産しにくい企業と言われています。赤字が続き、純資産がマイナスになると「債務超過」になります。債務超過になると倒産のリスクが高くなります。

◆流動比率:流動資産÷流動負債

流動比率とは1年以内に支払わなければならない負債を支払うことができるかを分析し、短期的な安全性を示す指標になるものです。200%以上なら理想企業、100%以上なら短期的な支払能力が支払義務をまかなっており、100%以下だと負債返済に苦しんでいる企業とみられます。一般的に120~150%あれば安全と言われています。

◆当座比率:当座資産÷流動負債

当座比率とはすぐに返済しなければならない負債に対してすぐに支払える資金があるかを分析し短期的な支払能力を示す指標になるものです。一般的に100%あればいいと言われています。これは流動比率が200%以上あっても実際は貸倒れそうな売掛金が占める等の支払能力がない場合、100%以下であっても現金商売で日銭の入る業種で支払能力がある場合、企業の本当の支払能力を分析できます。なお、当座資産とは流動資産の中で現金化しやすい資産を指します。

◆固定比率:固定資産÷自己資本(純資産)

固定比率とは固定資産に対し、どの程度自己資本でまかなわれているかを分析し、企業の設備投資に無理がないかを示す指標となります。一般的に100%~120%以下がいいと言われています。固定資産は減価償却した分だけが毎期資金として回収されますが、固定資産自体から直接現金が入るわけではないので、返済の必要のない自己資本(純資産)でまかなうのがいいとされています。固定資産は売上を伸ばしたりし現金増加に繋がる投資部分になるため、あまりにも少ないと設備投資に消極的ともみられます。

◆長期固定適合率:固定資産÷(純資産+固定負債)

長期固定適合率とは固定資産に対し、どの程度長期の資金で賄われているかを分析する指標となります。一般的に100%以下がいいと言われています。上記で述べた固定比率が100%~120%以下になれば理想的ですが固定資産を購入する際に自己資金でカバーするのは現実的に難しく、長期借入金を組みあわせて考えるという考え方です。

4.損益計算書とは

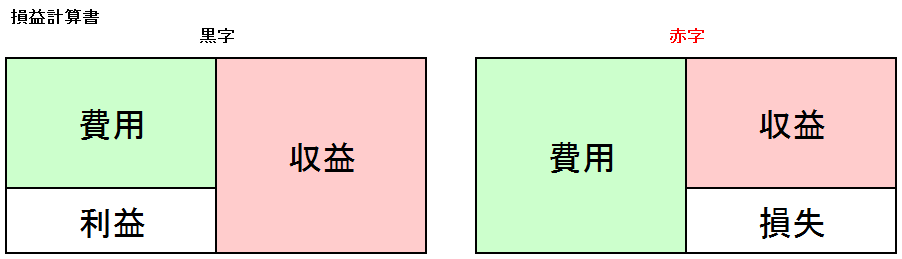

損益計算書とはその会社が一会計期間に「どれだけの利益をあげたか、損失が出たのか」という経営成績を示すものです。収益から費用を差し引いて、結果がプラスになれば利益、マイナスになると損失となります。会社がいくら稼いだのか、本業で稼いだのか副業で稼いだのか、また稼ぐためにどの程度費用がかかったのかという経営状況が分かります。略してP/L(Profit&Loss Statement)とも呼ばれています。

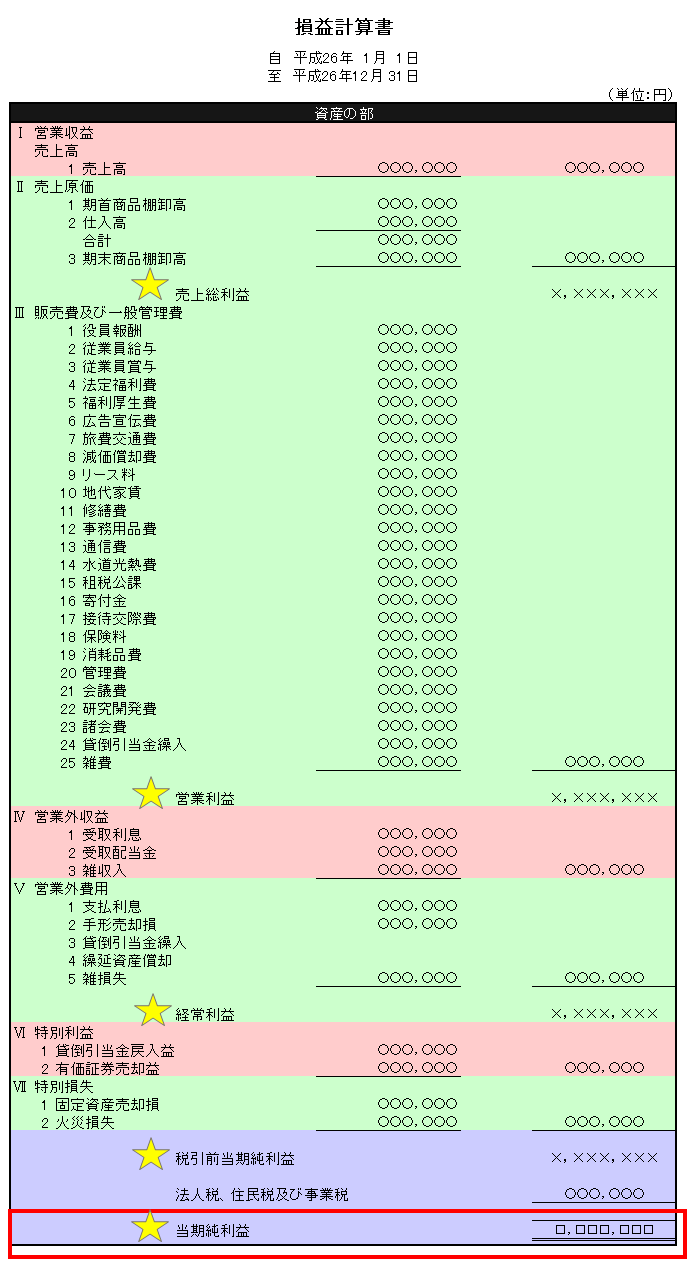

ではさらに具体的に見ていきましょう。特に『5つの利益』に注目しながら見てみてください。(売上総利益・営業利益・経常利益・税引前当期純利益・当期利益です。)

Ⅰ営業収益(売上高)

営業収益とは主たる業務(本業)で得た収益のことを表します。主に売上高です。本業とは登記簿謄本の「目的」に書いてある事業のことです。売上高はその会社の事業規模を表します。

Ⅱ売上原価

売上原価とは商品の売上げやサービスの提供など売上に直接かかわった費用のことを表します。主に仕入高です。

★売上総利益:営業収益(売上)- 売上原価

売上総利益とは最も基本的な利益を表します。『粗利益』『粗利』とも言われます。

Ⅲ販売費及び一般管理費

販売費及び一般管理費とは売り上げを上げるために間接的にかかった費用を表します。給与、通信費、広告宣伝費、減価償却費などがあります。いわゆる「経費」と呼ばれるもので、商品一つ一つにかけることが出来ず、期間累計で考えます。

★営業利益:売上総利益 - 販売費及び一般管理費

売上総利益とは企業の本業の利益を表します。営業利益は本業での稼ぎですのでここの利益を大きくすることが会社の成長に繋がります。手段は大きく2つあり、売上総利益を大きくするか、販売費及び一般管理費(経費)を小さくするかです。

Ⅳ営業外収益

営業外収益とは主たる業務以外(副業)で得た収益のことを表します。受取利息、受取配当金、雑収入などがあります。

Ⅴ営業外費用

営業外収益とは主たる業務以外(副業)でかかった費用のことを表します。支払利息、手形売却損、雑損失などがあります。

★経常利益: 営業利益 + (営業外収益 - 営業外費用)

経常利益とは主たる業務(本業)で得た利益と主たる業務以外(副業)で得た利益を加算したものを表します。会社で毎期日常的に発生する利益となります。

Ⅵ特別利益

特別利益とはその期のみ特別に発生した利益のことを表します。または過年度の修正で発生した収益もここで処理します。固定資産売却益、有価証券売却益、貸倒引当金戻入益、前期損益修正益などがあります。

Ⅶ特別損失

特別損失とはその期のみ特別に発生した損失のことを表します。または過年度の修正で発生した損失もここで処理します。固定資産売却損、有価証券売却損、火災損失、前期損益修正損などがあります。

★税引前当期純利益:経常利益 + (特別利益 - 特別損失)

税引前当期純利益とは毎期発生する利益から特別に発生した臨時の利益を加算し、損失を減算したものを表します。税金を支払う前の当期のトータル利益を表します。

法人税、住民税及び事業税

法人税とは法人が得た所得に課せられる税金です。法人住民税(都道府県民税、市町村民税)とは都道府県や市町村がその区域内に事務所や事業所などがある法人に課す住民税です。法人事業税(都道府県税)とは都道府県がその区域内に事務所や事業所などがある法人の行う事業について課す税金です。これらの税率を合わせて、会社の所得に対して約40%程度を考えておきましょう。

★当期純利益:税引前当期純利益 - 法人税、住民税及び事業税

当期純利益とは会社に最終的に残った利益を表します。企業の経営活動の成果ともいえます。

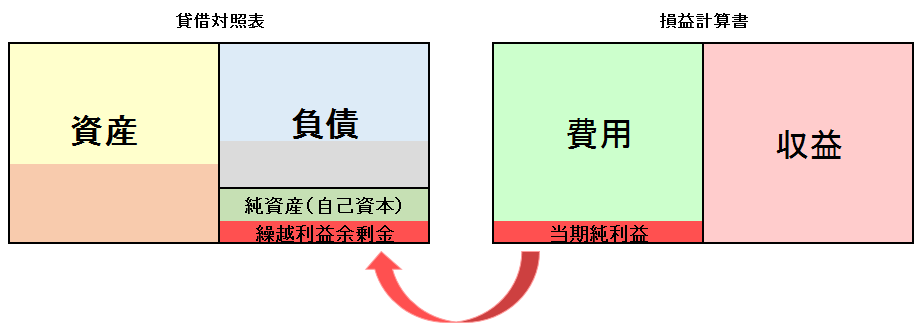

5.貸借対照表と損益計算書の関係

上の図の通り損益計算書の当期純利益が貸借対照表の純資産の利益余剰金に繋がります。つまり経営活動により獲得した利益が自己資本の充実につながりそれが資産に運用され経営活動に還元されます。

6.まとめ

いかがだったでしょうか。初めて見た方も、苦手意識を持っていた方も少しでも理解を進めて頂けたら嬉しいです。次回は貸借対照表・損益計算書を活かして試算表、財務諸表、決算書などをご説明したいと思います。