前回の「棚卸の基本のき ~初級編~」より一段階ステップアップした上級編の記事です。

実際の棚卸の流れや経理上の仕訳、税務調査で狙われやすいポイントなどをご紹介していきます。

初級編はこちら:初めてでも安心!棚卸の基本のき~初級編~

目次

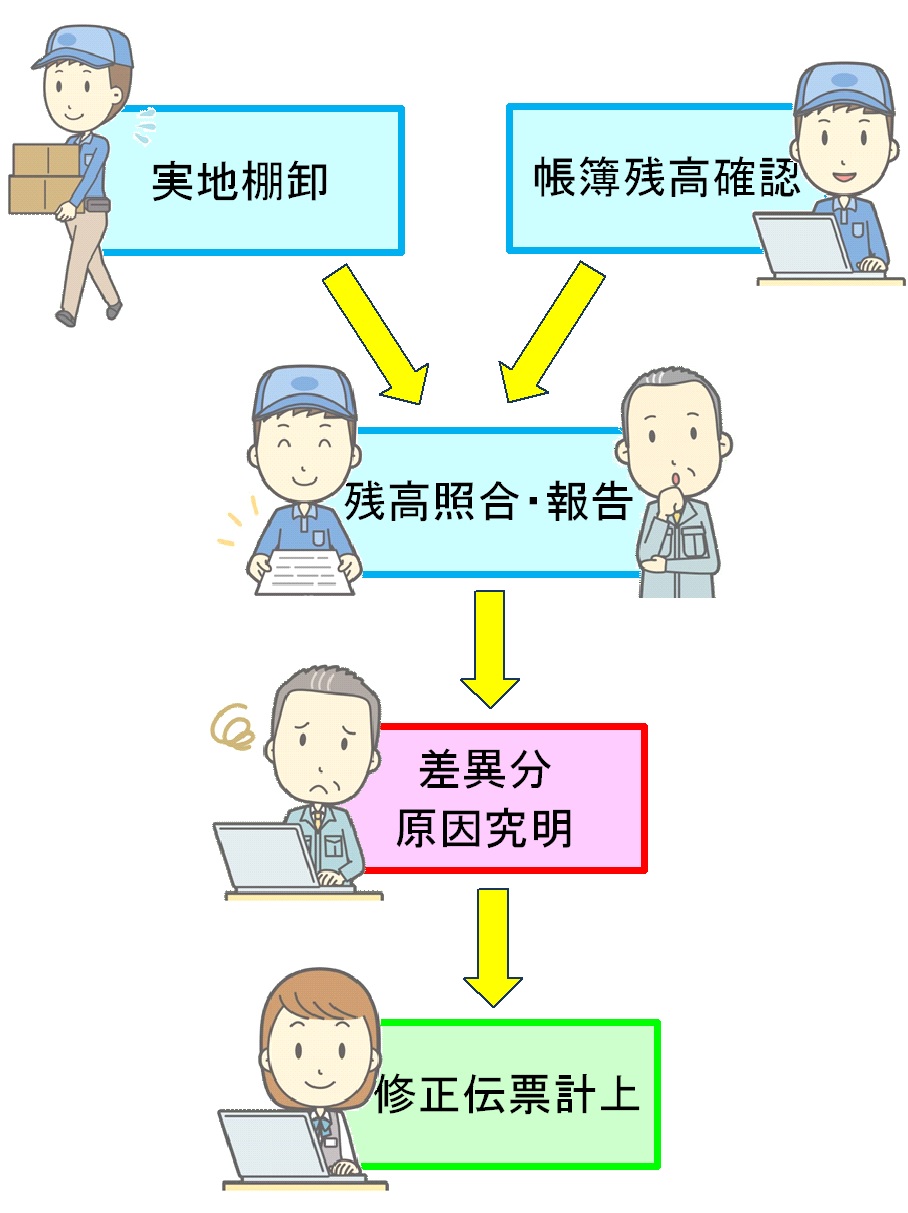

1.棚卸の流れ

2.棚卸に関する仕訳

2-1決算仕訳

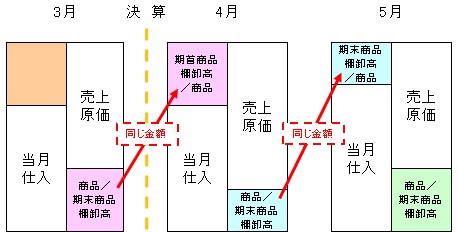

実務上使用する仕訳をご紹介します。今回は3月決算の法人を例にします。

棚卸資産の評価額が算出でき棚卸高が確認出来たら、その資産を期末に資産計上します。

3/31 商品 / 期末商品棚卸高

この仕訳とペアで翌期首に次の仕訳を同額でたてましょう。

4/1 期首商品棚卸高 / 商品

≪毎月の棚卸高洗替≫

決算時だけでなく月次の段階で棚卸資産の洗替処理を行う場合は次の仕訳をたてます。

・期首月

期首商品棚卸高 / 商品

商品 / 期末商品棚卸高

・次月以降

期末商品棚卸高 / 商品

商品 / 期末商品棚卸高

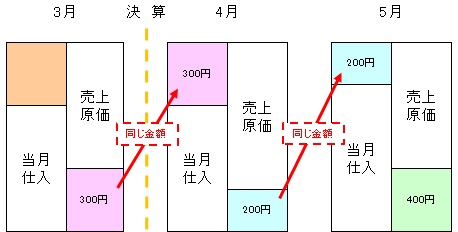

例)3月末の期末商品棚卸高が300円の場合

4月の仕訳(期末商品棚卸高が200円)

期首商品棚卸高/商品 300円

商品/期末商品棚卸高 200円

5月の仕訳(期末商品棚卸高が400円)

期末商品棚卸高/商品 200円

商品/期末商品棚卸高 400円

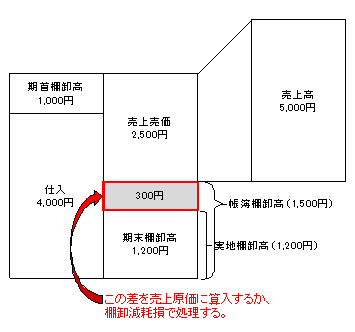

2-2 在庫ロス(棚卸減耗損)の仕訳

盗難や紛失など、何らかの原因で期末商品の帳簿上の数量より実際の数量の方が少ない場合があります。在庫ロスと呼ばれていますが、会計上は「棚卸減耗損」という科目で処理する方法と売上原価に算入する方法があります。

2-3 商品評価損の仕訳

商品を購入した時の原価よりも決算時点の時価の方が低い場合、その差額を「商品評価損」という科目で処理します。ただし、商品を時価で評価するのは原価より時価の方が低い場合のみです。時価より原価の方が低い場合は原価のまま評価するので注意しましょう。

商品評価損 / 繰越商品

2-4 逆ロスの仕訳

在庫ロスとは逆に、期末商品の帳簿上の数量より実際の数量の方が多い場合の仕訳です。逆ロスが出てしまった原因を調べ、適切な科目で処理をしましょう。

例) 商品 / 仕入

2-5 廃棄仕訳

商品の廃棄を行った際には次の仕訳をたてましょう。税務調査で処理業の処理報告書や廃棄した商品の数量や単価など廃棄事実の証明書類の確認をされる事が多いので準備をしておきましょう。

商品廃棄損 / 商品

3.税務調査で指摘されやすいポイント と対策

①期首・期末の前後で漏れやすい在庫に注意!!

知識がないと計上し忘れてしまう在庫があります。それが「未着品」と「積送品在庫」です。

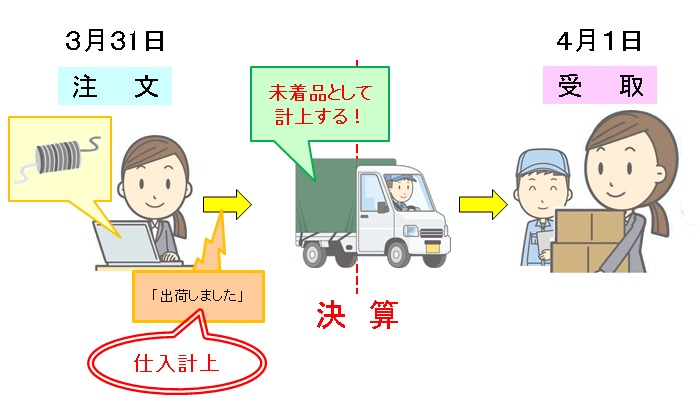

①ー1 未着品とは

期末に注文して当日出荷、翌期に到着した場合などの商品のことです。先方の出荷と同時に仕入計上する場合(出荷基準)、会計上は期末の日付で仕入として費用に計上しますが、期末に棚卸をした時点では店頭にも倉庫にも存在していないため在庫から漏れやすくなります。

(仕入計上の基準)

仕入をした際にどのタイミングで仕入計上するかは、以下の基準で処理をするように定められています。

①商品を出荷した時・・・「出荷基準」売り主の出荷時に仕入を計上する

②商品を受け取った時・・・「受取基準」商品を受け取った時に仕入を計上する

③検収・・・「検収基準」商品の検収時に仕入を計上する

④代金を支払う・・・「回収基準」商品の代金を支払った時に仕入を計上する

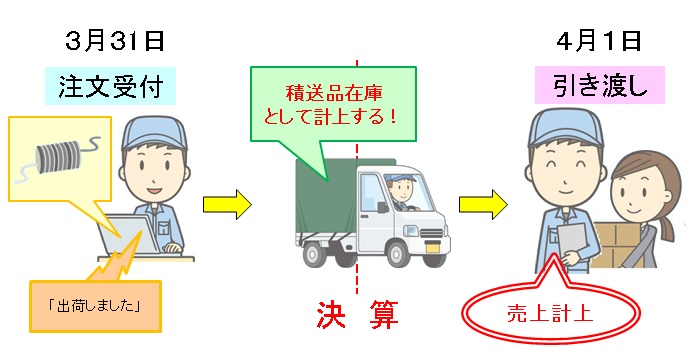

①-2 積送品在庫とは

期末に注文を受け、翌期に商品を引き渡した時に売上計上する場合(引渡基準)、翌期に先方へ引き渡しを行うために期末の時点でトラックに積み込みを行った商品を積送品在庫と呼びます。未着品と同じく期末に棚卸をした時点では店頭にも倉庫にも存在していないため在庫から漏れやすくなります。

(売上計上の基準)

売上げた際にどのタイミングで売上計上するかは、以下の基準で処理をするように定められています。

①商品を出荷した時・・・「出荷基準」出荷時に売上を計上する

②商品を引き渡した時・・・「引渡基準」商品を引き渡した時に仕入を計上する

③検収・・・「検収基準」引き渡した商品を相手が検収した時にを計上する

④代金を回収・・・「回収基準」商品の代金を回収した時に仕入を計上する

②棚卸の方法を社内で確立する!!

税務調査の際に、「どのように棚卸の計算を行っていますか?」と聞かれることがよくあります。在庫の単価は何の資料を見て出しているのか、在庫の数量はどの媒体でどのように管理しているのか、実際に棚卸を行ったものは何なのか。細かい部分まで確立しておかなければ調査官からの質問に的確に答える事ができなくなってしまいます。どのように集計したのかという過程を説明できるようにしておきましょう。

③期末とその直後の取引に注意!!

①でも説明した通り、期を跨ぐ取引は指摘されやすいポイントとなります。決算の直前に仕入れた商品はいつ売り上げたのか、また売上げていないならきちんと在庫として計上されているのか。決算直後に売上として計上されている商品は期末時点でどの在庫なのか、等を確認されます。

④棚卸資産には付随費用も含まれる!!

棚卸の計算を行うためには在庫本体の価格だけでなく、運賃や検査料などの付随費用も棚卸資産として計算に含まなくてはなりません。

⑤社外の在庫の有無を確認する!!

外注先や仕入先に商品を預けている場合があります。その確認も忘れずに行いましょう。

【在庫の計上を間違えるとどうなる?】

①~⑤のような事項で計上を間違えてしまうと何が起こるのでしょうか。

まず影響してくるのが売上原価です。売上原価は以下のように計算されます。

売上原価 = 期首棚卸高 + 当期仕入高 - 期末棚卸高

棚卸の計上を間違えると期末棚卸高が変わり、売上原価が本来の金額よりも高くなったり低くなったりします。そして売上原価が変わると影響してくるのが売上総利益です。売上総利益は以下のように計算されます。

売上総利益 = 売上 - 売上原価

このように計上を忘れると利益の金額が変わってしまい、意図せず利益調整や所得隠しとして見られてしまう可能性もあるので注意しましょう。

4.仕掛品の重要性

「初めてでも安心!棚卸の基本のき ~初級編~」でも少し触れましたが、製造業では必ずと言っていいほど製造途中の未完成品「仕掛品」が発生します。棚卸を行った際に全てが「製品」になっていればよいのですが、そういうわけにもいきません。最終的な売上原価を計算するためにはこの仕掛品の原価計算を正確に行う必要がありますが、この計算を完璧に行うことは非常に難しいのです。税務署でも「税務基準による曖昧な仕掛品の計算方法でよい」としています。しかし、あまりに曖昧なまま仕掛品を計上してしまうと、当期利益もいい加減な結果になってしまいます。仕掛品が当期利益に与える影響は大きいのです。仕掛品の原価計算を行う際は、毎回同じ基準・同じ考え方で実施することが重要です。

この原価の評価方法は製品の特性や会社ごとの考え方によって異なりますので充分な注意が必要でしょう。

5.棚卸資産の評価方法

棚卸資産の評価基準は大きく2つに分けられます。

①低価法・・・「資産の取得原価」と「期末時価」を比べていずれか低いほうの価額で評価する方法です。

②原価法・・・取得時の原価を基に計算する方法で、6種類に分かれます。

5-1.原価法 6つの評価方法

①最終仕入原価法

期末に一番近い仕入時の金額を取得価額として計算する方法です。期末まで評価ができない点がデメリットとなりますが、計算はとても簡単です。期限までに評価方法の届出がなかった場合、最終仕入原価法が自動的に選択されますので一番多く使用されている方法です。

【例】

4/1 キャベツ 10個 20円/個で購入

8/1 キャベツ 10個 10円/個で購入

5個を販売し、在庫が15個だった場合、8/1購入額の10円/個を用いて棚卸資産額は15個×10円で計算します。

②個別法

実際の仕入・払出をそのとおりに計算する方法です。宝石や不動産などのひとつひとつが高価な商品を扱う場合に適しています。

③先入先出法

商品や資産は、仕入れた順に販売、使用等されていくものと考え、棚卸資産は期末にもっとも近い仕入時に取得されたものからなるとして計算していく方法です。

【例】

4/1 じゃがいも 10個 50円/個で購入

7/1 じゃがいも 15個 70円/個で購入

9/1 じゃがいも 5個 60円/個で購入

20個販売し、在庫が10個だった場合、7/1購入額の70円/個と9/1購入額の60円/個を用いて棚卸資産額は5個×70円+5個×60円で計算します。

④総平均法

期首の棚卸資産の取得価額の総額と、期中に新たに得た資産の取得価額の総額を合わせて、その金額を棚卸資産の個数で割って得た金額を取得価額とする方法です。

【例】

前期繰越資産 玉ねぎ 5個 50円/個

今期 玉ねぎ 20個 30円/個

平均価額は(5個×50円+20個×30円)÷25個=34円/個となるので、在庫が15個なら15個×34円で計算します。

⑤移動平均法

仕入ごとにその時点の在庫と仕入から棚卸資産の平均単価を随時計算して評価していく方法です。

【例】

前期繰越資産 にんじん 5個 25円/本

5/1 にんじん 10個 22円/本

まず5/1時点での平均取得額を計算します。(5本×25円+10本×22円)÷15本=23円/本となります。その後5本販売しました。

9/1 にんじん 15本 21円/本

9/1時点での平均取得額を計算します。(10本×23円+15本×21円)÷25本=22円/本(小数点以下四捨五入)となります。

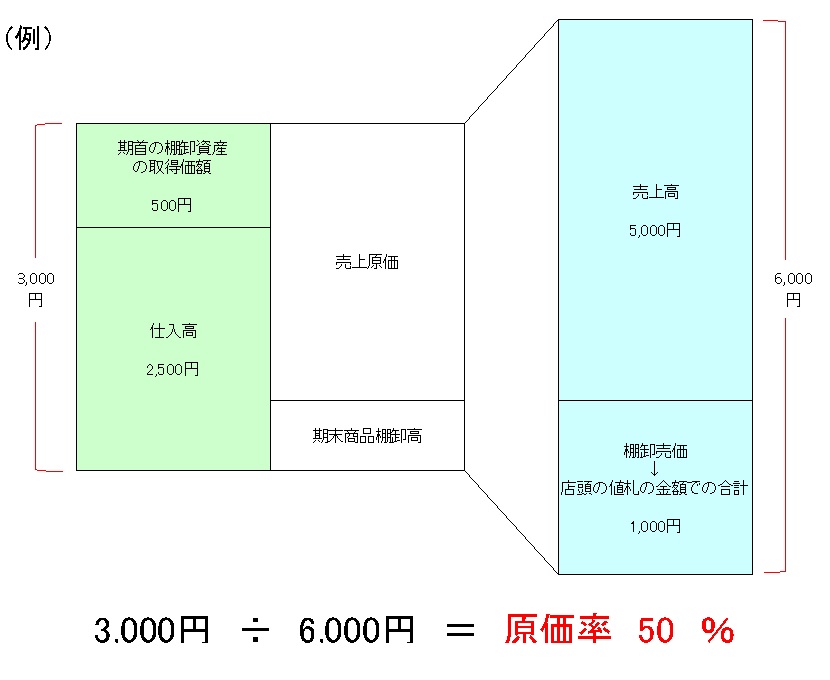

⑥売価還元法

種類の近い商品をグループとして、期末時点の販売価額での合計額(売上高+棚卸売価)に、原価率をかけて計算した金額で評価する方法です。原価率は、「期首の棚卸資産の取得価額と期中の仕入高の合計額」を「期末の棚卸資産の販売額(売上高)と期中に販売した棚卸資産の販売価額(棚卸売価)の合計額」で割って算定します。

以前は「後入先出法」という評価方法もありましたが、2010年4月1日開始事業年度より廃止されました。後入先出法とは、最も新しい物から先に払いだされるとみなして在庫の評価を行う方法です。しかし、実際には先に仕入れた物から順番に払いだされるのが一般的なため評価をするための仮定と一致しなくなります。また、期首時点の在庫単価よりもそれ以降の在庫単価に大きく変動があった場合、期末に残った在庫は変動後の単価が適正であるにも関わらず、期首の在庫単価で評価されてしまうものが出てきてしまうためです。

・評価方法の届出の提出期限

どの評価方法にするかの届出は、基本的に第1期の確定申告の提出期限までに所轄税務署長宛てに提出をします。5-1-①でも説明した通り、期限までに評価方法の届出がなかった場合、最終仕入原価法が自動的に選択されますので注意しましょう。評価方法は、特別な理由が無い限り一度選択した評価方法を継続しなければなりませんが、3年経過し合理的な理由があれば認められます。変更承認申請書を変更したい事業年度の開始日の前日までに所轄税務署長宛てに提出しましょう。

目の前にある在庫が全てではなく、目には見えない在庫も把握する事が棚卸では重要です。理解を深め、日々正しく在庫管理をしましょう。