経理業務の最終目的である正しい決算書を作るためには、仕訳や転記を正確にする必要があります。現在では多くの企業で会計ソフト等を使用し入力するだけで必要な帳簿類を手にすることができ、簿記の基礎的な知識がなくても経理業務が行えるようになってきました。しかし、仕訳や転記などの簿記の基礎知識を理解すると、より正しい決算書の作成につながります。今回は、複式簿記における帳簿の種類と「取引が帳簿に転記されるまでの一連の流れ」を図表を用いながらご説明します。

1.帳簿の種類について

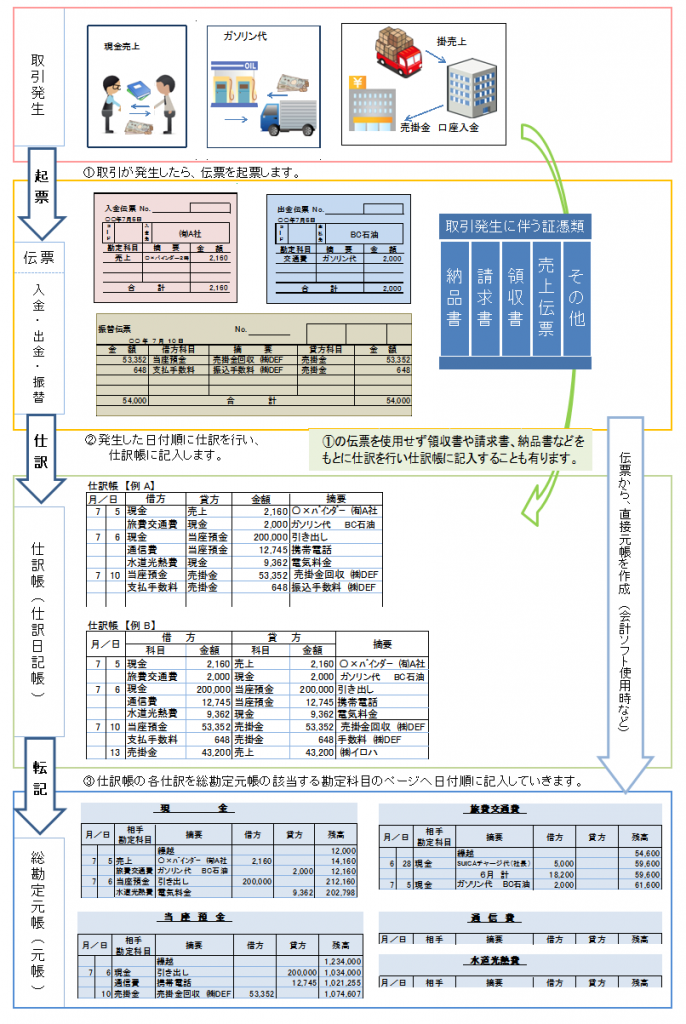

正規の簿記の原則(一般的には複式簿記)による基本的な帳簿の例です。

A.主帳簿:「貸借対照表」「損益計算書」等の作成、「決算書作成」には絶対に必要な帳簿です。

- 仕訳帳(仕訳日記帳) : すべての取引があった(発生)時に記入する帳簿。発生した日付順に取引の日付、借方・貸方の勘定科目、金額、摘要(内容)を記載する

- 総勘定元帳(元帳) : すべての取引を仕訳帳から、勘定科目ごとに転記した帳簿。取引の日付、相手方の勘定科目、金額、摘要(内容)を記載する

B.補助簿:企業が必要に応じて作成し利用できる帳簿です。企業により名称が異なる事も有りますが、代表的なものを紹介します。

- 補助記入帳 : 現金・預金や手形などの入出を記録するもの【現金出納帳、当座預金出納帳、小口現金出納帳、売上帳、仕入帳、受取手形記入帳、支払手形記入帳など】

- 補助元帳 : 取引先ごとに取引内容(取引の発生日付、入金や支払の日付、金額、残高)を記録するもの【売掛金元帳、買掛金元帳、商品有高帳、固定資産台帳など】

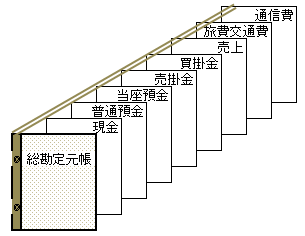

2.取引発生から帳簿記入までの主な流れ

ここでは、取引が発生してから総勘定元帳に記入されるまでの大まかな流れを確認して下さい。各手順等については、次の「3.仕訳について」や「4.転記について」で説明します。

3.仕訳について

仕訳で「借方(左)と貸方(右)どちらに記入すれば良いのか?」と悩んだときは、貸借対照表や損益計算書で各勘定科目が借方・貸方どちらにあるのかを確認しましょう。

次に、記入する科目が増加したのか減少したのかを確認しましょう。

- 増加した場合 ⇒ その科目のある方へ記入します。

- 減少した場合 ⇒ その科目のない方へ記入します。

右の表で、各科目の位置を確認しながら仕訳をしてみましょう。

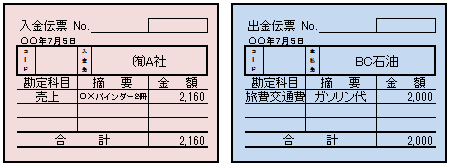

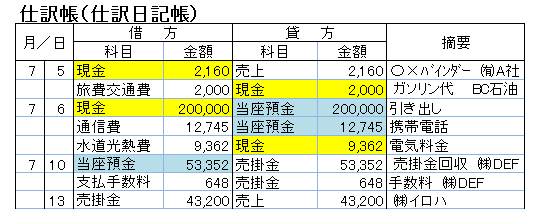

7月5日分の入金伝票と出金伝票

仕訳帳記入例(仕訳帳には多彩な様式が有ります。一例としてご覧ください)

仕訳手順

A社へ[〇☓バインダー]を売り、売上代金2160円を現金で受取りました。

- 入金が有り現金が増加したので、現金(資産)のある借方に記入します。

- 売上も増加したので、売上(収益)のある貸方に記入します。

BC石油でガソリンを給油し、代金2000円を現金で支払いました。

- 出金して現金が減少したので、現金(資産)のない貸方に記入します。

- 旅費交通費が増加したので、旅費交通費(費用)のある借方に記入します。

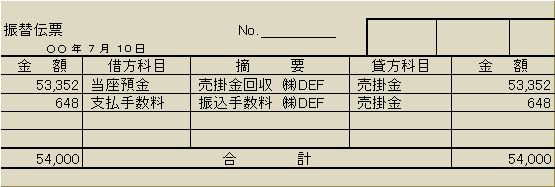

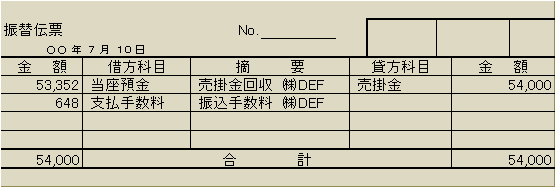

7月10日分の振替伝票

仕訳帳記入例

仕訳手順

㈱DEFの5月分の売掛金54,000円について、振込手数料648円を引いた53,352円が当座預金に振り込まれました。(この例では、振込手数料は支払手数料として扱っています)

- 売掛金が当座預金に入金され、売掛金が減少したので売掛金(資産)のない貸方に記入します。

- 当座預金は増加したので、預金(資産)のある借方に記入します。

- 支払手数料も増加したので、支払手数料(費用)のある借方に記入します。

また、次のように貸方の売掛金を分けずに記入する事も有ります。貸方や借方の勘定科目が複数となる仕訳を複合仕訳といいます。

仕訳帳記入例

4.転記について

仕訳帳から勘定科目ごとになっている総勘定元帳への転記を行います。

仕訳帳の科目と同じ総勘定元帳ファイル内の科目名のページへ書き写していくということです。1仕訳につき2科目のページに転記することとなります。例えば、ガソリン代を現金で支払った仕訳では、科目「現金」と「旅費交通費」の2ページに転記を行います。

1仕訳毎に元帳のページをめくり記入しても良いのですが、科目毎に該当する仕訳を全て転記すると効率良く行えます。ただし、転記した仕訳にはチェック(✔)付けなどを行い、転記漏れや二重転記などが起こらないように気を付けましょう。

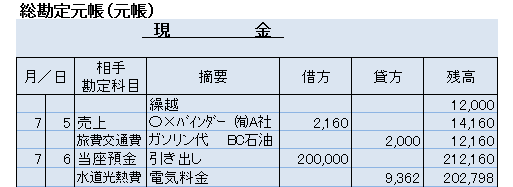

次の仕訳帳からの転記例を見てみましょう

例1)科目「現金」

上の仕訳帳で科目が、現金の仕訳(黄色)を総勘定元帳の「現金」に転記していきます。

- 「現金が借方と貸方をどちらにあるのか注意しましょう。

- 仕訳帳の現金の相手側の科目名を「相手勘定科目」へ記入します。

- 仕訳帳の適用も転記します。

- 残高の計算をして記入します。

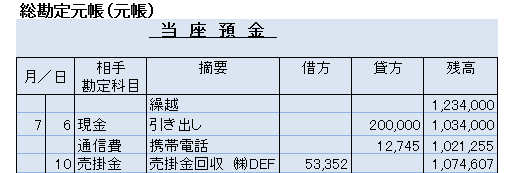

例2)科目「当座預金」

上の仕訳帳で科目が、当座預金の仕訳(青色)を総勘定元帳の「当座預金」に転記していきます。

- 当座預金が借方と貸方をどちらにあるのか注意しましょう

- 転記方法は、前記の「現金」と同じです。

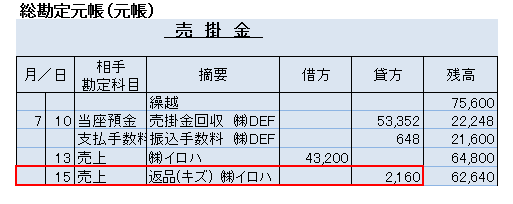

例3)科目「売掛金」

上の仕訳帳で科目が、売掛金の仕訳を総勘定元帳の「売掛金」に転記していきます。

- 転記方法は、前記の「現金」と同じです。

◆返品が発生した場合や、値引きを行った場合の仕訳について

返品や値引きは、売上(収益)と売掛金(資産)ともに減少となります。借方・貸方どちらとなるのか不明な場合は、3.仕訳についての表を確認してその科目のない方へ記入しましょう。摘要欄には、返品理由なども記入すると良いでしょう。

総勘定元帳への転記は赤枠内のようになります。

5.補助元帳の記入について

売掛金や買掛金などの管理に使用する補助元帳は、取引先ごとに取引内容を記録していきます。取引に伴う証憑類や起票した伝票、仕訳帳または総勘定元帳などの何を基にするのか決めておきましょう。取引先との信頼関係保持のためにも大切な事ですので、売掛金の回収漏れや、買掛金などの未払いを起こさないよう正確に記録しましょう。

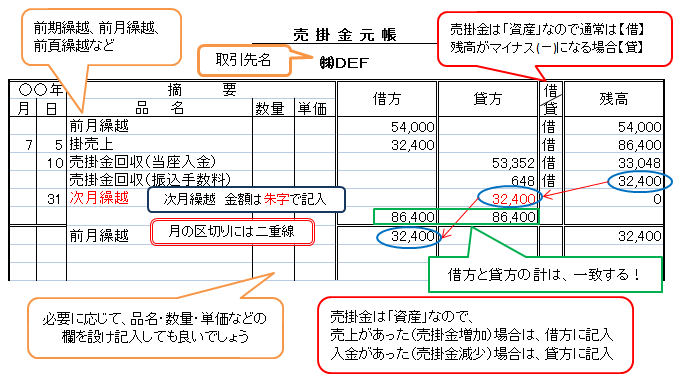

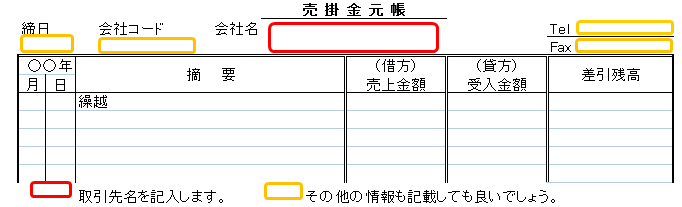

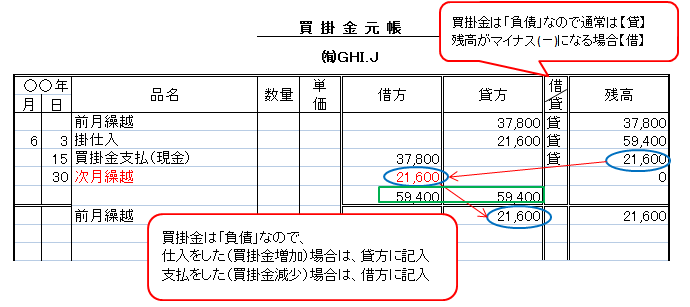

補助元帳には多くの様式があります。売掛金元帳と買掛金元帳の記入例を少し紹介します。

売掛金元帳

また、次のような摘要に数量・単価の項目がないものや、取引先の情報を記入する欄を設けるなど様々な元帳があります。

買掛金元帳 (売掛金元帳と同じ注意項目は、省略しています)

6.伝票会計と帳簿会計について

「伝票会計」:取引が発生した時に、請求書・納品書・領収書などから起票した伝票*1を基礎(主)とします。伝票*1を用いることで、同時に複数名でも仕訳ができることとなります。

「帳簿会計」:取引が発生したときに起票した伝票*1はもちろんですが、請求書・納品書・領収書などから仕訳を行い記入した仕訳帳を基礎(主)とします。仕訳帳は1冊のみなので、同時に複数名で記入することはできません。

現在では会計ソフトを使用して伝票上に記入されている項目を入力し、仕訳帳や総勘定元帳の作成・出力を行っている企業が多数だと思います。

*1 入金伝票、出金伝票、振替伝票、(業種により仕入伝票、売上伝票が入ります)

7.帳簿書類の保存期間について

帳簿や決算書、領収書等の証憑、その他(契約書、預金通帳など)は、保存しなければならない期間が定められています。

税法上の保存期間の原則では、【確定申告書の提出期限の翌日から7年間】となっています。ただし、次のような例外規定があります。

- 平成20年4月1日以後に終了した欠損金の生じた事業年度においては、保存期間9年間

- 平成30年4月1日以後に開始する欠損金の生じる事業年度においては、保存期間10年間

また、会社法上では決算書や議事録、会計帳簿の保存期間は、10年となっています。

保存期間や保存方法についてさらに詳しく知りたい方は、 【国税庁HP】 をご覧ください。

8.まとめ

現在では一般的な会計ソフトでの入力に加え、レシートを読み込ませる機能や預金口座の動き(入出金)が自動的に取り込まれ伝票・仕訳帳・元帳などが即時に作成できるシステムも開発され、さらに経理業務の自動化が進んでいます。手間が省けるのは良いのですが、入力ミスや領収書などの紛失に気付きにくいので注意が必要です。特に現金については、会計ソフト上の残高と手元の現金との照合を定期的に行うことをお勧めします。

会計ソフトへ入力するだけで必要な帳簿類が作成できる現在ですが、仕訳や転記など複式簿記の基礎を理解することは、入力ミスに気付きやすくなり正確な帳簿や決算書の作成に役立つことと思います。