今回の民法の相続法の改正は『配偶者を守る』ための改正と言えます。

「相続後、被相続人と過ごした自宅の所有権を相続できなかったため、住む場所を失ってしまった」、「被相続人からの生前贈与が相続での遺産分割争いの原因になってしまった」など、現代社会で課題となっている部分を配慮するために行われた改正で、これほど大きな改正は1980年以来、約40年ぶりです。当社がH31.2月に開催したセミナーをもとにご説明いたします。

目次

0.H31年税制改正について

H30.7月に民法の民法の相続法が約40年ぶりに改正となりました。民法は、税法のように毎年改正されるものではありません。

今回の民法の相続法改正は、もともと旧民法で婚外子の相続分は嫡出子の相続分の1/2だったのが、平成25年の最高裁判所の判決で、婚外子の相続分を嫡出子の相続分と同等にすることとなり、それを受け、民法が改正され婚外子の相続分が見直され、配偶者の立場が危うくなるのではないかということより今回の配偶者居住権の創設を含む民法の相続法の40年ぶりの改正に至りました。

例えば、残された配偶者が婚外子と遺産について争いになった場合、「配偶者が自宅の所有権を相続できず、住む場所を失う事態になる可能性が高くなる」いうことです。子供が自分の親を追い出すことはあまり聞きませんが、婚外子と遺産争いになった場合はそうはいきません。婚外子の相続分が増えたことによりそのような事例も増えるのではないかという懸念より、配偶者を守るためにも民法の相続法が改正となりました。

また、お子様のいない夫婦が増えてきた昨今、配偶者が亡くなった際に問題が起きています。例えば、夫が亡くなった後に妻が夫の兄弟と遺産を分割し、妻が自宅の所有権を相続できず、住む場所を失う事態が増えてきています。このような現代の時代背景も含め、配偶者を守るためにも民法の相続法が改正となりました。

H30.7月の民法の相続法の改正の主な内容は次のとおりです。

①配偶者居住権を創設

配偶者は相続で自宅を売却しても、自宅に住み続けられる!

②配偶者居宅の遺産分割の特別規定

生前に夫婦間で自宅を贈与した場合、相続発生時に自宅は「遺産分割」から除外される!

③預金の仮払い制度の創設

相続発生後、他の相続人の同意が無くても一定額の預金は引き出せる!

④遺留分制度の見直し

⑤被相続人の介護や看病で貢献した親族は金銭要求が可能に(特別寄与の請求)

被相続人やその財産維持などに協力した親族は非課税で金銭請求が可能に!

⑥遺言制度の見直し

1自筆証書遺言書に添付する財産目録はパソコンでの作成でもOKに!

2法務局で自筆証書遺言書の保管が可能!

【施行スケジュール】

2019年1月13日 自筆証書遺言書の財産目録をパソコンで作成が認められる

2019年7月1日 遺留分制度の見直し、特別寄与料の請求可能、預貯金の一定額引き出し可能

夫婦間の自宅贈与に関して遺留分から除外

2020年4月1日 配偶者居住権創設

2020年7月10日 法務局による遺言預かりサービス開始

———————————————————————————————

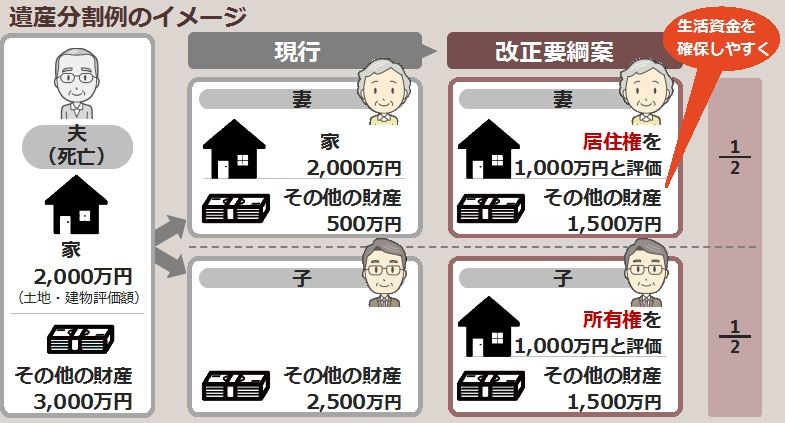

1.配偶者居住権を創設~配偶者は相続で自宅を売却しても、自宅に住み続けられる!

配偶者の居住権には2種類あり、元々あった「短期居住権である配偶者短期居住権」と今回創設された「長期居住権である配偶者居住権」があります。まずは「配偶者居住権を創設」の「長期居住権」についてご説明してまいります。

【配偶者居住権】

施行日:2020年4月1日~(施行日前の相続開始分は対象外)

取得方法:①遺産分割協議書に『配偶者居住権』取得を明記、②遺贈(死因贈与を含む)、③家庭裁判所の審判、④遺言に『配偶者居住権』の内容を明記

成立要件:

① 死亡者の配偶者であること

② その配偶者が死亡者の所有していた建物に死亡時に居住していたこと

③ 遺産分割、遺贈、死因贈与、家庭裁判所の審判により取得したこと

配偶者居住権とは、残された配偶者が、もう一方の配偶者が相続開始時に居住していた被相続人所有の建物に死ぬまで無償で住み続けることができる権利です。これは配偶者の居住権を長期的に保護するための方策です。

建物の権利を「負担付きの所有権」と「配偶者居住権」に分け、遺産分割の際などに、配偶者が「配偶者居住権」を取得し、配偶者以外の相続人が「負担付きの所有権」を取得することができるようにしたものです。

配偶者居住権は、自宅に住み続けることができる権利ですが、完全な所有権とは異なり、人に売ったり、自由に貸したりすることができない分、評価額を低く抑えることができます。そうすることで、建物の全所有権を配偶者が取得する場合に比べて、生活資金の現預金を配偶者に多めに寄せることが出来ます。

このため、配偶者はこれまで住んでいた自宅に住み続けながら、預貯金などの他の財産もより多く取得できるようになり、配偶者のその後の生活の安定を図ることができます。

【注意点】

- 配偶者居住権を第三者に譲渡することは認められない。

配偶者居住権は、配偶者のみに認められている属人的な権利で、この権利自体を第三者等へ譲渡することはできません。相続税の評価対象にはなるのに換金性はないので、相続税の課税対象となる財産の中では類のない権利です。ご注意ください。

- 上記の理由より、配偶者居住権は配偶者が死亡したときは消滅します。

→2次相続対象額は減ります。

・建物所有者の承諾を得なければ、増改築・第三者使用はできません。

・ただし、所有者の承諾があれば第三者に賃貸することも可能で、その賃料は配偶者居住権を持っている配偶者に帰属します。

・建物の通常の必要経費は配偶者居住権を持つ配偶者が負担します。

・亡くなった時点で建物が被相続人と配偶者以外の人と共有となっていた場合には、配偶者居住権の対象にはなりません。(被相続人と配偶者の共有である場合には配偶者居住権の対象になります。)

・配偶者が老人ホームに入居していた場合、原則として、その建物は配偶者居住権の対象とはなりません。(ショートステイなど一時的な入所の場合には可)

・内縁の妻には配偶者居住権は認められていません。

・「配偶者居住権」を登記する。

【税金への影響】

・配偶者居住権と負担付所有権に分けて評価します。

・その価額は建物・土地の相続人の取得財産額から控除できます。

・「敷地利用権評価」及び「土地相続人評価」から、特定居住用小規模宅地減額の適用可能です。

また、今回明文化された配偶者短期居住権についても説明してまいります。

【配偶者短期居住権】

施行日:2020年4月1日~(施行日前の相続開始分は対象外)

取得方法:①遺産分割協議、②遺言

短期居住権とは、配偶者が相続開始時に被相続人の建物に居住していた場合、① 遺産分割協議の場合、当該建物を相続することが確定した日 又は、相続開始から6ヶ月経過する日とのいずれか遅い日までは、無償で使用でき、②遺言がある場合、当該建物を取得した相続人が配偶者に対して、『配偶者短期居住権』の消滅を申入れした場合でも、消滅申入れ日から6ヶ月間は居住建物を無償で使用できる権利を有する、という制度です。

この制度により配偶者の従前の生活状態が一時的に保護されることになります。

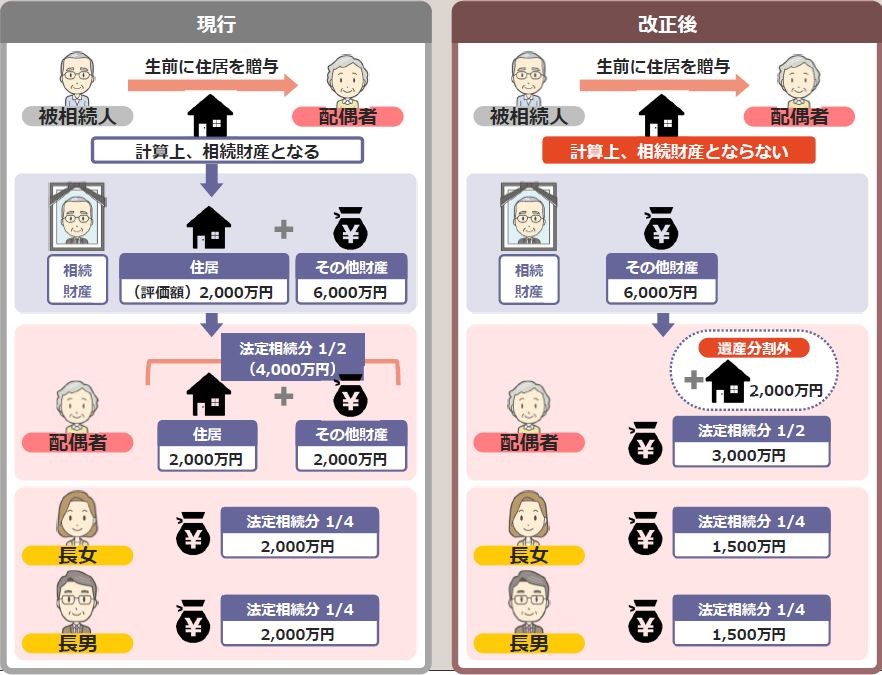

2.配偶者居宅の遺産分割の特別規定

生前に夫婦間で自宅を贈与した場合、相続発生時に自宅は「遺産分割」から除外される!

施行日:2019年7月1日~(施行日前の相続開始分は対象外)

成立要件:① 結婚20年以上の配偶者、②「居住用の建物の贈与」

持戻し免除の推定規定の創設され、結婚20年以上経過している夫婦に限り、妻が住んでいた土地・建物(配偶者居住権を含む)を遺贈・贈与受けたとしても、その土地・建物の価額は特別受益として扱いません。

居宅の価額にかかわらず他の財産を法定相続でき、残された配偶者はより多くの現金等の財産を取得でき、生活保障につながります。

【税金への影響】

・特に影響はありませんが、贈与には配偶者特例を利用する方が良いです。

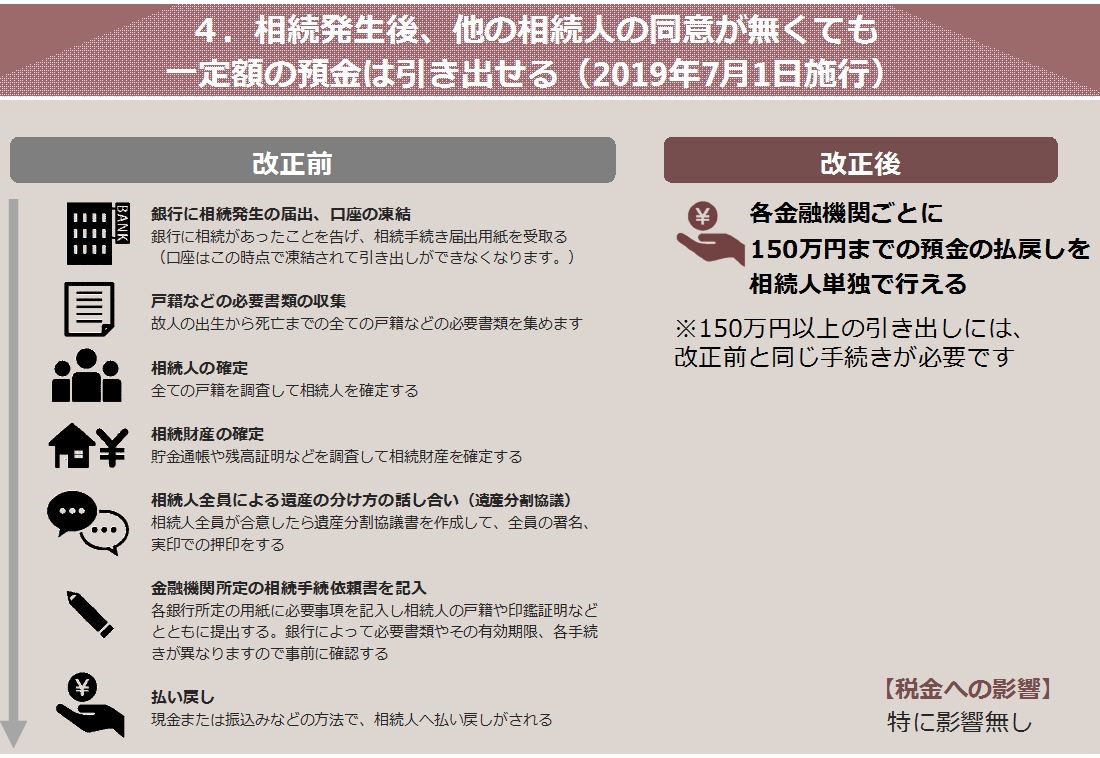

3.預金の仮払い制度の創設

相続発生後、他の相続人の同意が無くても一定額の預金は引き出せる!

相続発生後、遺産分割前に相続財産の預貯金の払戻しは、相続人全員の同意がない限り、原則として認められませんでした。そのため、一時的に立替払いをすることが一部の相続人の負担になる場合がありました。しかし、今回の法改正で、相続人全員の同意がなくとも、銀行等の金融機関の窓口で遺産分割前に金融機関ごとに、上限150万円まで預貯金の払戻しを相続人単独で行えるようになりました。

方法:① 銀行等の金融機関の窓口で直接仮払いを求める、② 家庭裁判所に仮払いを申し立てる

どちらの方法で仮払いを申請するかは相続人の必要な資金に照らして使い分けします。

①銀行等の金融機関の窓口で直接仮払いを求める場合

メリット:手続きも裁判所に比べ簡易で、仮払の理由が不要です。

デメリット:金額に上限があり、A)相続開始時の預貯金の額 × 1/3 × 仮払いを求める相続人の法定相続分かつB) 金融機関ごとに上限150万円となります。

なお、150万円以上の仮払いをするには以下の手順が必要となります。

・銀行に相続発生の届出、口座の凍結

銀行に相続があったことを告げ、相続手続き届出用紙を受取ります。

(口座はこの時点で凍結されて引き出しができなくなります。)

・戸籍などの必要書類の収集

故人の出生から死亡までの全ての戸籍などの必要書類を集めます。

・相続人の確定

全ての戸籍を調査して相続人を確定します。

・相続財産の確定

貯金通帳や残高証明などを調査して相続財産を確定します。

・相続人全員による遺産の分け方の話し合い(遺産分割協議)

相続人全員が合意したら遺産分割協議書を作成して、全員の署名、実印での押印をします。

・金融機関所定の相続手続依頼書を記入

各銀行所定の用紙に必要事項を記入し相続人の戸籍や印鑑証明などとともに提出する。銀行によって必要書類やその有効期限、各手続きが異なりますので事前に確認します。

・払い戻し

現金または振込みなどの方法で、相続人へ払い戻しが行われます。

※金融機関によっては共同相続により相続手続きを行う事も出来ます。

相続手続き依頼書に法定相続人全員のご署名、ご捺印(実印)を行い、必要書類を添えて、提出を行います。

遺産分割協議が整う前に、換金を行いたい場合には、この手続き方法もあります。

②家庭裁判所に仮払いを申し立てる

メリット:金額の上限はありません。

デメリット:家庭裁判所に仮払いを申し立てるため、事前に家庭裁判所に遺産分割の審判または調停を申し立てるなどの準備などの日数と費用が掛かる。また、家庭裁判所の判断により他の共同相続人の利益を害さない範囲内で仮払いが認められます。

【税金への影響】

・特に影響は無い

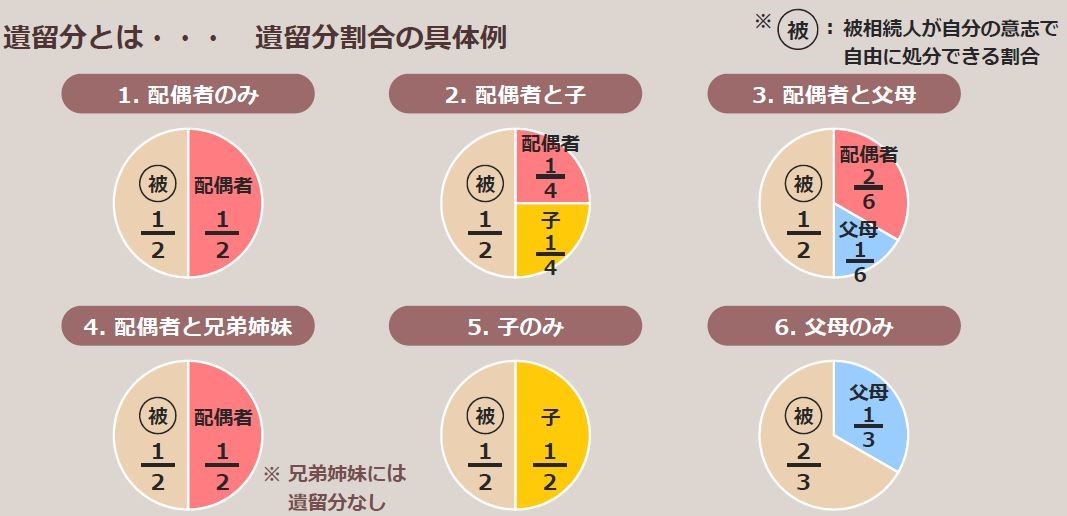

4.遺留分制度の見直し

施行日:2019年7月1日~(施行日前の相続開始分は対象外)

主な改正点は以下の2点です。

① 遺留分減殺請求権の金銭債権化や支払い期限の許与

② 相続開始前10年までの財産が対象となる

遺留分制度とは残された相続人の財産の一定割合を保証する制度です。つまり被相続人が遺言書等で相続人に財産を一切残さなかったとしても、以下の図の「被」以外の部分は遺留分侵害額として請求できます。

① 遺留分減殺請求権の金銭債権化や支払い期限の許与

遺留分減殺請求権が見直されました。今までは事業等を行っており、遺言書等で複数の相続人に対し不平等に財産を相続させたのちに、相続人の誰かが遺留分を請求した場合、現物での返還しかできませんでした。つまり不動産や非上場株式の承継の際に共有となり、不便が生じておりました。

それを「現物」ではなく「金銭」で請求できるようになりました。またその必要な金銭を直ちに準備できない場合には裁判所に対し、支払い期限の許与を求めることが出来ます。

② 相続開始前10年までの財産が対象となる

今までは「相続人に対する居住用不動産の購入資金・居住用不動産・事業用資金・結納金・結婚の持参金等の贈与については、期間制限なく、すべてさかのぼって遺留分算定基礎財産の価額に算入」されていました。今後は10年以上まえに生前贈与したものは遺留分の基礎となる財産に含める必要がないということになりました。

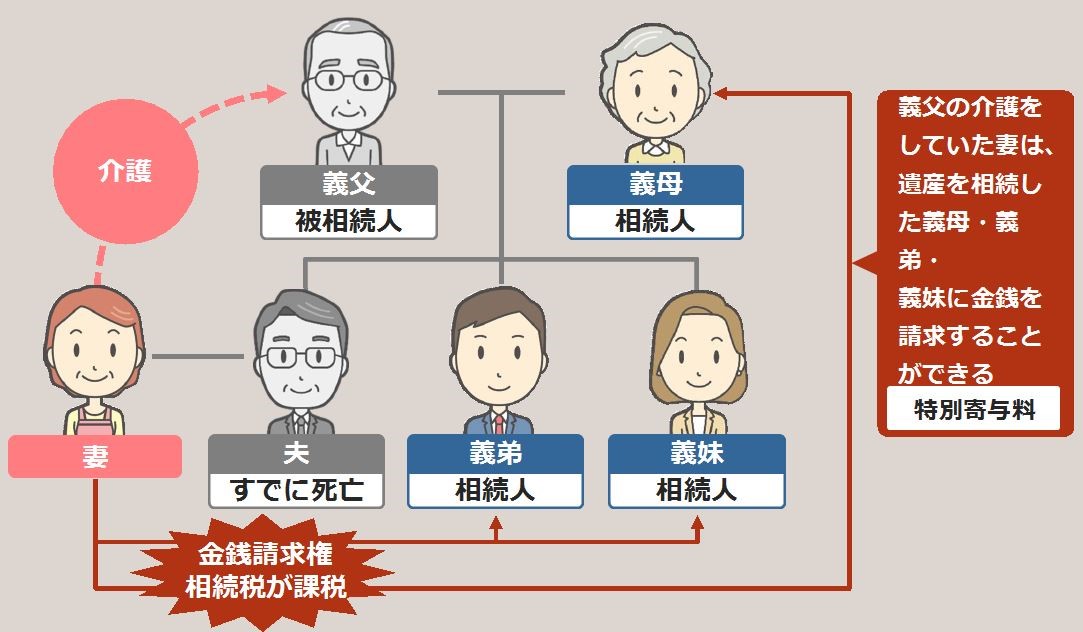

5.被相続人の介護や看病で貢献した親族は金銭要求が可能に(特別寄与料の請求)

被相続人やその財産維持などに協力した親族は非課税で金銭請求が可能に!

施行日:2019年7月1日~(施行日前の相続開始分は対象外)

【特別寄与料とは】

① 税制改正の内容:相続税の評価

初めに、寄与分とは、相続人が被相続人への無償の療養介護や労務をした場合に、相続分にプラスして財産を取得させる制度です。

今回の創設された特別寄与請求権とは、義理の父母などへ無償の療養介護をした場合、相続人でなくても寄与分が認められるようになりました。また、カフェ等家族経営店や農業を手伝った場合も同様に請求権が認められます。被相続人の相続人ではなかった親族、例えば、被相続人の子の配偶者などの相続人ではない人は、相続人以上に療養介護をしたとしてもこれまで相続分を受け取ることができませんでした。そのため、被相続人が意志を持って財産を渡す場合には養子縁組を行ったり、遺言書を作成する等ありましたが、トラブルになることも多かったです。しかし、今回の創立によって権利として、被相続人の子の配偶者が特別寄与者として、特別寄与料の請求ができるようになりました。特別寄与者の条件は被相続人の相続人でない親族(配偶者、6親等内の血族、3親等内の姻族)です。受け取れる金額は「療養介護の日当分 × 日数」が目安となります。

【注意点】

特別寄与により相続財産が減り、相続人が受け取る財産が減ってしまうため、トラブルが起きることもあります。

【税金への影響】

・特別寄与料を取得したものには相続税が課税され、支払うべき相続人からは遺産総額から寄与分として渡す分の総額を控除し、みなし相続財産で計算します。(みなし相続財産 = 遺産総額 – 寄与分の総額)

寄与分がある場合の相続分の計算方法は、通常の計算とは若干異なってきますので、ご注意ください。

このみなし相続財産を法定相続分、または遺産分割協議で決めた相続分で分割していきます。

寄与分を受け取る相続人は、寄与分にプラスして相続分を受け取ることができます。

(例)

相続人財産総額 6000万

法定相続人 子A、 子B、 子Bの配偶者

| 寄与分なし | 寄与分有り | 特別寄与分有り | 子B死亡、特別寄与分あり |

子A | 3,000万 | 2,800万 | 2,800万 | 5,600万 |

子B | 3,000万 | 2,800万 | 2,800万 |

|

子Bの寄与 |

| 400万 |

|

|

子Bの配偶者 の特別寄与 |

|

| 400万 | 400万 |

6.遺言制度の見直し

遺言書の書き方については別の記事で記載させて頂いておりますので、ご参考ください

参考リンク:http://setsuzeinoki.com/last-will-and-testament-1129

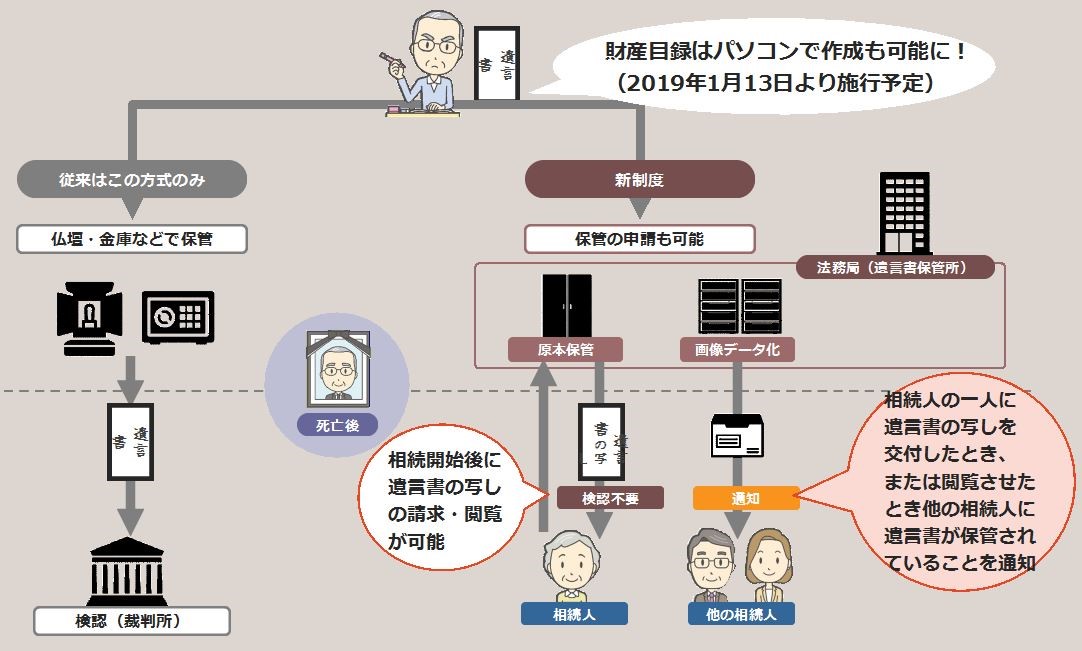

1自筆証書遺言書に添付する財産目録はパソコンでの作成でもOKに!

施行日:2019年1月13日~

これまで「自筆証書遺言書」は、遺言書と添付する財産目録等すべての書類を手書きする必要がありましたが、2019年1月13日からは、遺言書に添付する財産目録をパソコンで作成や、相続財産リストを不動産登記簿謄本や通帳のコピー等で出来るようになりました。添付する書類には、すべてのページに署名してハンコを押します。財産量によっては作業が多く、書き写す際に間違えが起きる、一部の保有資産の変化に対して、全ての記載を変更する必要があるなどの問題がありましたが、この改正によって遺言書作成時の負担が軽減したと思います。なお、遺言書本体については、従来どおりに手書きで作成する必要がありますので、ご注意ください。

2法務局で自筆証書遺言書の保管が可能!

施行日:2020年7月10日~(施行日前の新しい方式による作成は対象外)

自筆証書遺言書の保管が法務局で可能となりました。今まで、自筆証書遺言書書は遺言者が自ら自宅で保管する必要がありました。保管場所が相続の時点で見つからない、自筆証書遺言書が複数枚出てくる、最悪第三者に偽造されるなどの問題がありました。

2020年7月10日からは、安価な手数料で安全に法務局で「自筆証書遺言書」を保管できるようになりました。相続開始後に遺族は法務局で遺言書の確認が出来ます。これまで「自筆証書遺言書」が有効になるには家庭裁判所で「遺言書の検認」が必要でしたが、不要になるため、すぐに相続の手続きを始めることが出来るようになります。

【注意点】

法務局は、遺言書を預かる際に遺言書が法務省令で定める様式に合っているか、チェックをしてくれる正式な遺言書が残せますが、内容に関しては審査がありませんので、遺言書を開示した際に内容にトラブルを含んだ遺言書が保存される可能性があります。作成時には内容について弁護士等の専門家に相談して「争族」とならないようお気を付けください。

またご本人が法務局に届け出る必要があるため、ご高齢になり困難な場合には預けることができません。

法務省参考:http://www.moj.go.jp/MINJI/minji03_00051.html

【税金への影響】

・特に影響は無い

7.まとめ

いかがだったでしょうか。最初にも申し上げましたが、今回の民法の相続法の改正は『配偶者を守る』ための改正と言えます。相続は、法律というルールと税金というルールの2つの側面から見る必要があります。ただし、1番大事なものは、「ご自身のお考え」と「計画」を早めに決めることです。体調不良となってしまい、「契約行為」「判断行為」ができなくなると、本日お伝えした特例などが使えなくなる可能性があります。早めに財産の現状を正しく認識、納税額を把握、適切な事前対策を考えましょう。