なんだかよくわからないけど毎月お給料から高い保険料が引かれているだけで得なんてした事ないという方、損してますよ!実は社会保険に加入しているだけですごくお得な保障が受けられるのです。社会保険の事を知り、大いに活用しましょう。

目次

短時間労働者の社会保険適用拡大の記事もご覧ください。

平成28年10月開始!短時間労働者の社会保険適用拡大

1.社会保険とはこんな制度

1-1.社会保険とは?

会社で働き始めた時に加入する「健康保険」「厚生年金」「介護保険」をまとめて社会保険といいます。

社会保険料は加入者ひとりひとりが直接どこかへ支払うというものではなく、毎月のお給料から保険料を会社と折半した金額を会社が預かり、会社がまとめて支払います。

1-1-1.健康保険

病気や怪我で病院に行った時には健康保険証を出しますよね?恐らく私達が一番よく使用しているであろう健康保険に加入している事で受けられる保障のひとつです。健康保険証が無いと診察をしてもらえない、というわけではなく、健康保険が適用される医療費は加入者である証を提示すれば原則として自己負担割合は3割でいいですよ、という制度です。

性別や年齢の区別なく学生でも社会人でも日本の全ての国民が加入しなければならない制度です。社会保険の中に含まれる「健康保険」と、自営業者等が加入する「国民健康保険」の二つに分かれています。

1-1-2.厚生年金

現在の若者が年金をもらえる年齢になった時には雀の涙ほどになっているのでは、と噂されている老齢年金が一番馴染みがあるのではないでしょうか。サラリーマンやOLの方等の民間企業に勤めている労働者が加入する公的な年金制度です。

老齢年金の他に、障害年金や遺族年金等の種類があり、これらをまとめて厚生年金と呼びます。

厚生年金とは別に国民年金という制度もありますが、似ているようで全く違う制度です。

1-1-3.介護保険

いつまでも健康でいたいとは思いますが、年齢を重ねるにつれて病気や怪我などによって寝たきりになってしまう可能性が高くなります。その時に介護が必要になる事もありますが、家族だけで支えるのも限界がありますね。その時にみんなで支えあって、介護をするご家族の経済面や体力の負担を軽くしましょうという制度です。

健康保険や公的年金とは違い、40歳になった月から加入します。健康保険とセットになっているので加入するための特別な手続きはありません。

1-2.社会保険は自分で選ぶ保険ではありません

もしもあなたが社会保険に加入したいと思った時、まずはあなたの働く会社が社会保険に加入している必要があります。社会保険に加入する義務がある事業所は以下の二つです。

①常時従業員が働いている法人事業所

②常時5人以上の従業員が働いている工場・商店・事務所等の事業をしている個人事業所

※業種によって加入が義務付けられていない業種もあります。

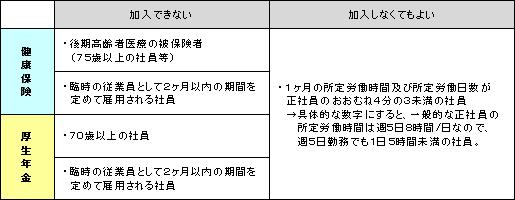

しかし、会社が社会保険に加入しているからといって、働いている人全員が社会保険に入るか入らないかというのは別の問題なのです。

今度は逆に、例外として社会保険に加入できない、もしくは加入してなくてもよい条件を見てみましょう。

等々の条件があります。この条件に当てはまらない人は、入りたい入りたくないに関わらず全員加入することが義務付けられています。

ちなみに、健康保険と厚生年金と介護保険はセットになっているので、「体が丈夫だから病院には行かない!だから厚生年金には入るけど健康保険には入らない!」ということはできません。

2.受けられるたくさんの保障

さて、この社会保険、加入している事でどんな保障を受けられるかご存知ですか?なんとなく毎月払っていませんか?

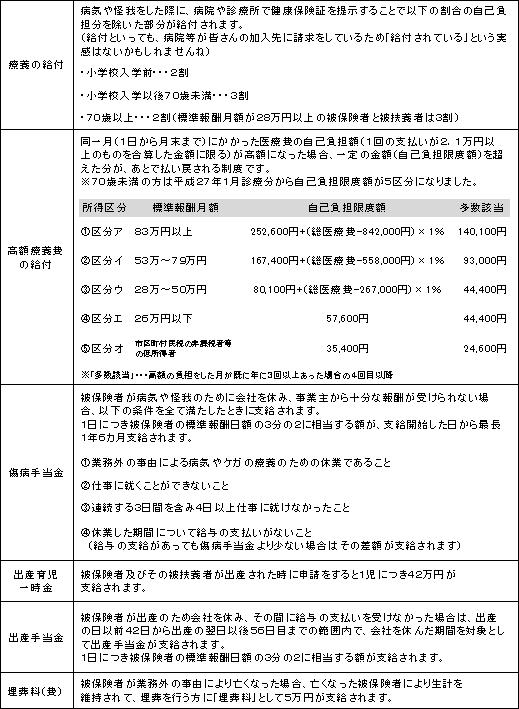

2-1.健康保険

健康保険に加入している事で受けられる保障は、医療費の自己負担が減る事だけではありません。勤務先や年齢などにより加入先は異なりますが、主に以下のような保障があります。

2-2.厚生年金

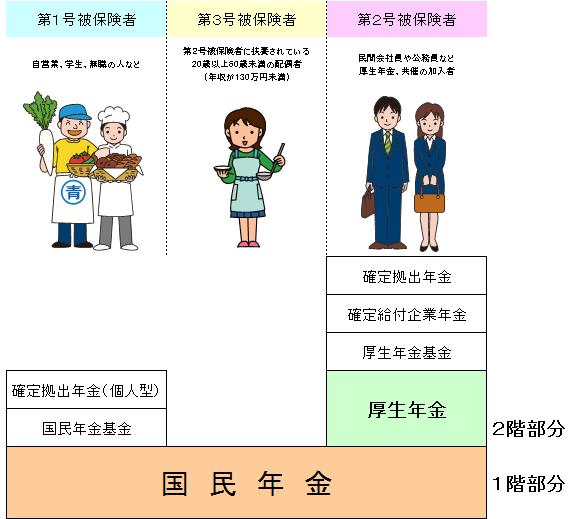

厚生年金の保険給付は国民年金の基礎年金に上乗せする2階建て年金となっており、主に以下の3種類があります。

①老齢年金・・・65歳から受けられる年金 → 金額により所得税がかかります

②障害年金・・・病気や怪我になった時に受けられる年金 → 福祉的な観点から所得税はかかりません

③遺族年金・・・在職中に死亡した場合等に受けられる年金 → 所得税はかかりません

このように厚生年金に加入している人は同時に国民年金にも加入している事になり、年金を受ける際も国民年金の分と厚生年金の分の年金が受け取れます。第3号被保険者は配偶者が加入している団体が一括して保険料を負担しているので個別に支払う必要はありません。

2-3.介護保険

介護が必要だというだけでは受けられず、市区町村の認定を受けないと介護保険の給付は受けられません。

①居宅サービス

・訪問介護

・通所介護 等

②施設サービス

・定期巡回

・随時対応型訪問

・認知症対応型協同生活介護 等

③地域密着型サービス

・老人福祉施設

・老人保健施設 等

という3種類のサービスがあります。受けるサービスによって異なりますが、基本的には市区町村等が費用の9割を支払ってくれるので、利用者は利用限度額の1割を自己負担することになります。利用限度額は介護度合や市区町村によって異なることがありますので利用する時には事前に市区町村に確認しておきましょう。

高いと思われている社会保険料ですが、実は世界規模で見てみると日本は社会保険制度が非常に充実している割には安いのです。そのうえ社会保険料は全額所得から控除できるので、実感はあまりないかもしれませんが社会保険料によって戻ってくるお金もあります。民間の保険では補えきれない部分もたくさんあり、更には長生きすればするほどお得な保険です。正しく理解して最大限活用できるようになりたいですね。