日々の経理業務で「租税公課」に仕訳をしているのはどのようなときですか?「税金を支払ったとき」、「収入印紙を買ったとき」などと答える方が多いのではないでしょうか。

しかし、全ての税金が「租税公課」として費用としての計上や、損金への算入ができるわけではありません。また税金以外に租税公課となる費用もあります。ここでは租税公課の意味や費用として計上、損金への算入ができるもの・できないもの等について書いてみました。

1.租税公課とは

租税公課は、租税と公課の2つの言葉からできています。わかりやすい言葉で「租税は税金、公課は税金以外の公的な機関への負担金」と表すことがあります。正確に知るために辞書で引いてみると次のように記載されています。

| 租税(そぜい) | 国または地方公共団体が、その経費に充てるために、法律に基づいて国民や住民から強制的に徴収する金銭。国税と地方税がある。税。税金。 |

| 公課(こうか) | 国税、地方税以外に国や地方公共団体が徴収する金銭・加算金・延滞金・罰金・過料・社会保険料など |

出典 デジタル大辞泉(小学館)

しかし、経理業務で仕訳に使う勘定科目「租税公課」の対象となるのは、上記の中で費用として計上できるものと決算時に損金へ算入できるものだけなのです。

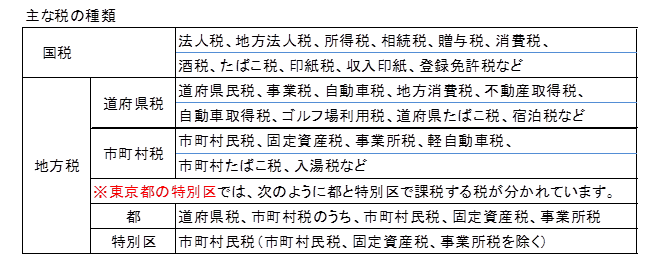

2.租税の種類

租税には、どのようなものがあるのでしょう。主なものを見てみましょう。 主な税以外に、各自治体が独自に行っている税も有ります。

主な税以外に、各自治体が独自に行っている税も有ります。

3.公課の種類

一般的なのは、市役所で住民票等を発行してもらうときの手数料などです。事業をおこなっている場合は、事業関係の組合などの会費も有ります。

| 手数料 | 印鑑証明書や住民票、戸籍謄本等の発行手数料や、公共団体の行う公共サービスへの手数料 |

| 会費・交付金 | 商工会や商工会議所、協同組合、商店会などの会費・組合費および賦課金(割り当てられて負担するお金) |

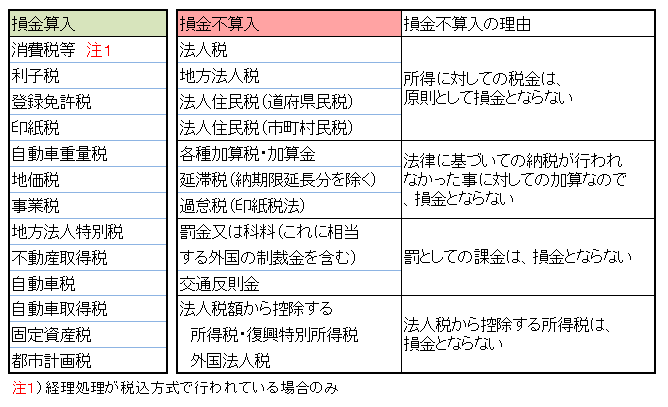

4.租税公課【法人の場合】

まずは、主な租税について損金算入できるもの・できないもの(損金不算入)に分けてみました。

次に、公課についてです。

公共サービスへの手数料の支払のために購入する収入証紙代は、「租税公課」として損金算入となります。しかし、事業に関係する会の会費や組合費および賦課金は、「諸会費」として仕訳を行う事となります。法人が費用として計上している租税公課は多いので、損金算入の可否に注意しましょう。

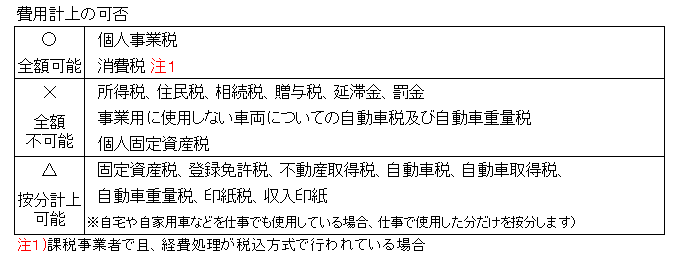

5.租税公課【個人事業主の場合】

個人事業主が支払っている税金や公的負担金の全てが、費用として計上できるのではありません。事業主個人にかかる税金や公的負担金は、租税公課とはならないのです。

主な税金や公的負担金の「費用計上の可否」についてまとめてみました。

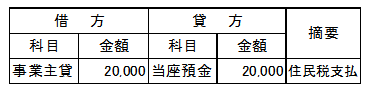

「租税公課」とならない税金や公的負担金を事業費(事業用の口座)から支払った場合は、勘定科目「事業主貸」として仕訳を行います。

例えば、「住民税2万円を当座預金(事業用の口座)から支払った」場合は右のような仕訳となります。

6.収入印紙購入の仕訳について

契約書や領収書等に貼付する収入印紙は、印紙税を支払った事の証明となるものです。必要な額の印紙を購入しすぐに使用した場合は、勘定科目「租税公課」として仕訳を行えば良いのですが、予め会社でまとめて購入しておき、必要に応じ使用しているような場合の仕訳はどうなるのでしょう。

次の例で見てみましょう。

| ① 期首に収入印紙200円を30枚、6000円分を現金で購入しました。 |

| ② 領収書に200円分の収入印紙を貼り使用しました。(期末までに同様の取引が20回有り) |

| ③ 期末に残っていた収入印紙は、10枚2000円分でした。 |

この例では、次のように2通りの仕訳が考えられます。

A ①購入時に「租税公課」とし、③期末に残った分を「貯蔵品」として扱う場合

B ①購入時に「貯蔵品」とし、②使用時に「租税公課」として扱う場合 予め、どちらの方法を使用するのかを決めておきましょう。

予め、どちらの方法を使用するのかを決めておきましょう。

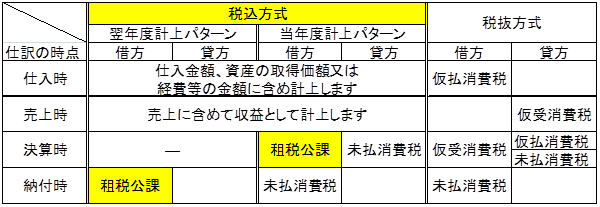

7.消費税を勘定科目「租税公課」として仕訳する場合

4.租税公課【法人の場合】の表や、5.租税公課【個人事業主の場合】の表で、法人で損金算入となる消費税、個人事業主が経費計上可能な消費税について、「経理処理が税込で行われている場合」との注釈があります。課税事業者は経理方式として税込方式か、税抜方式どちらかの選択が可能ですが、消費税を勘定科目「租税公課」として仕訳をするのは、税込方式の場合のみなのです。

経理方式の違いで、仕訳の時点での勘定科目が異なる点に注意しましょう。

8.まとめ

- 「税」と付く費用が全て「租税公課」として仕訳するものではないこと。

- 法人と個人事業主でも「租税公課」の扱いに違いが有ること。

- 経理方式の違いで消費税の扱いに違いが有ること。

いくつかの違いについて紹介してきましたが、租税公課について全てを書くことはできません。不明点などは、税理士や会計事務所等の専門家へご相談してください。

最後までご覧いただき有難うございました。この記事が日々の経理業務や決算・申告時の仕訳の際に少しでも皆様の役に立てたらと思います。