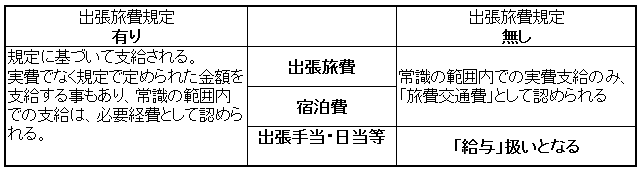

皆さまの会社では、出張手当(日当)は「旅費交通費」として必要経費となっていますか、それとも「給与」扱いとなっていますか?どちらでも同じと思っている方も多いのではないでしょうか。経営者・社員どちらにも関係する違いが有るのです。また「旅費交通費」は[旅費]・[交通費]と分けることがありますが、その違いは何でしょう。

今回は、その違いについて「旅費交通費」の定義や「出張旅費規定」、「精算書記入例」など図表を用いながら書いてみました。これから旅費交通費の精算方法などを決める、または精算方法の効率を良くしたいと思っている方の役に立てればと思います。

目次

1.旅費交通費とは

一般的に、遠隔地への出張のときの交通費や宿泊費、会社の出張旅費規定に基づき支給される出張手当などを「旅費」、近距離の移動に掛かった交通機関の利用料を「交通費」とし、会計ではあわせて「旅費交通費」として扱います。遠隔地と近距離の判断基準は特に決まりがないのですが、おおよそ100kmを基準としている会社が多いようです。ただし、その旅費交通費が必要となった理由・目的によって勘定科目が異なる場合が有ります。

例えば

- 同業者会の懇親会参加のため ⇒ 「交際費」

- 業務関連の研修会参加のため ⇒ 「研修費」

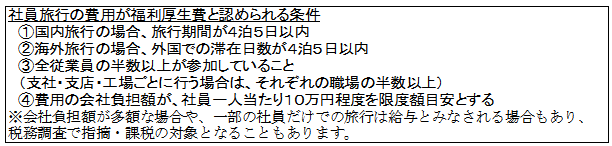

- 社員旅行の費用(条件有り) ⇒ 「福利厚生費」

2.旅費について

遠方への出張のときの交通費や宿泊費、会社の出張旅費規定に基づき支給される出張手当などの「旅費」は、会社に出張旅費規定が整備されているか否かにより「旅費交通費」として認められる項目・金額が異なります。

貴社において出張が多い、または長期の出張が有るのなら「出張旅費規定」の整備をお薦めします。「出張旅費規定」とは、全社員を対象者とした業務のために出張するさいの手続きや旅費に関する規定で、多くは就業規則の細則となります。

出張旅費規定を作成しておくメリット

- 会社側 : 出張手当(日当)が旅費交通費として扱われ経費となります。

- 社員側 : 出張手当(日当)が所得税のかからない支給となります。所得税が増えないということで、住民税も抑えられます。

- 会社&社員: 社会保険料の負担額が抑えられます。

(注意)個人事業主の方は、規定の有無にかかわらず「実際に支払った交通費・宿泊費」のみが経費となります。

3.旅費の精算について

精算方法は旅費規程の有無や社内規定により多様ですので、ここでは出張旅費精算書の記入例、精算手順の一例と仕訳を紹介します。

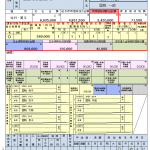

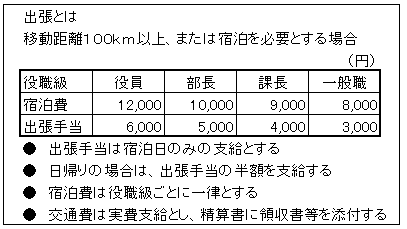

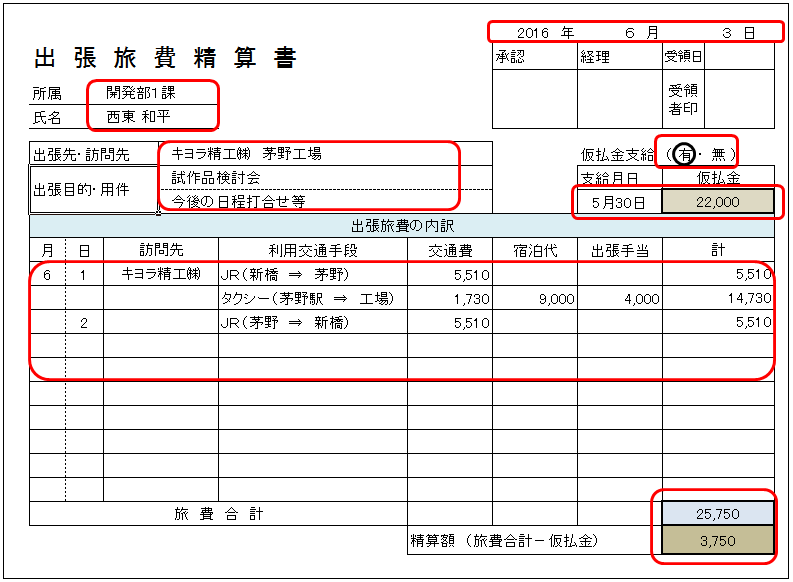

例) 開発部の西東課長の出張精算書を見てみましょう。宿泊費・出張手当については旅費規定で右図のようになっています。

精算手順

精算手順

- 「精算書を記入」 赤枠の項目を記入します。(乗車券類購入、タクシー料金の領収書を添付)

- 「上司等に提出」 西東課長は、部長へ提出します。

- 「承認印の押印」 部長は内容を確認後、承認印を押印します。

- 「経理へ提出」 経理担当者は仮払金の確認、交通費領収書との照合、金額の検算を行います。

- 「精算額の出金」 精算額がマイナス(-)の場合は、経理へ返金となります。

- 「精算金を受取り、精算書に受領日記入・受領印の押印」 精算額がマイナス(-)で返金の場合も日付の記入と押印は行います。

上記はあくまでも一例です。自社に合った旅費規定、精算書、精算手順を作成してください。

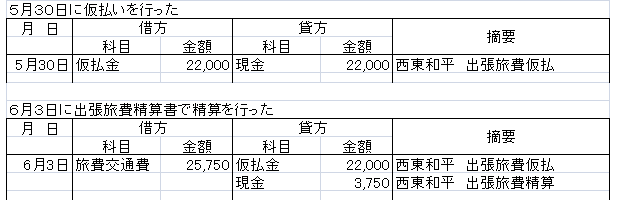

上記の精算例では、仮払いを行ったときと精算を行ったときの仕訳が次のようになります。

4.交通費について

近距離の移動に掛かった交通機関の利用料「交通費」は、実費支給のみです。

交通費には、次のようなものが有ります。

- 電車・バス・タクシー等の乗車料金、乗船料金

- 高速道路・有料道路の通行利用料金

- 駐車場料金

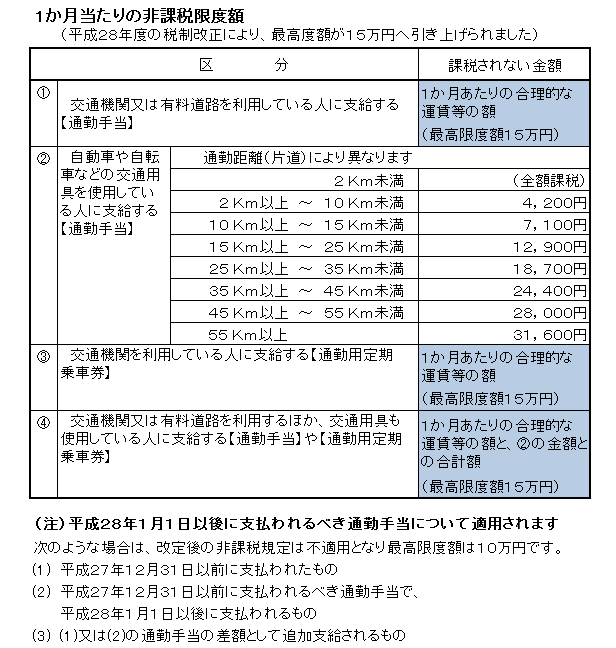

- 通勤手当*(通勤費・通勤定期代) *通勤手当:原則として非課税所得で「旅費交通費」として扱いますが、非課税限度額を超える部分は「給与」として扱う必要があります。また、基本給に加算して支給される事も多いため他の交通費とは分けて「通勤交通費」として管理することも有ります。※平成28年度の税制改正により通勤手当の非課税限度額が10万円から15万円に引き上げられました。参考として下記の改定後の非課税限度額の一覧表をご覧ください。

もっと詳しく知りたい方は、国税庁HPをご覧ください 【 国税庁HP 】

もっと詳しく知りたい方は、国税庁HPをご覧ください 【 国税庁HP 】

5.交通費の精算について

交通費の精算を行うときに、出金伝票と精算書どちらを使用しますか?次のような条件でどちらを使用するのか決めてみてはいかがでしょうか。

- 交通機関の利用が少なく、かつ利用の都度精算を行うなら ⇒ 出金伝票を使用

- 交通機関の利用が多い、または一定期間毎に精算を行うなら ⇒ 精算書を使用

交通費精算の記入例をいくつか見てみましょう。はじめに、電車やバスなど公共交通機関を利用したときの例を紹介します。

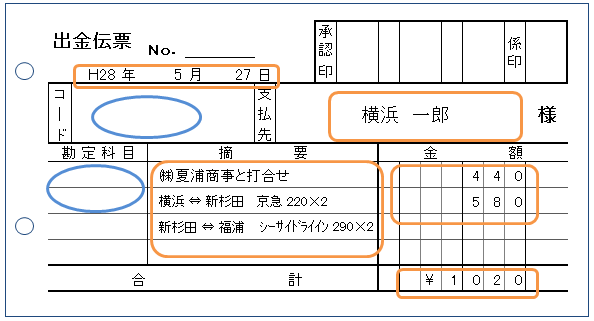

出金伝票を使用した記入例

注意点

- 「日付、訪問先・目的、利用交通機関、利用区間、料金」等の記入を忘れないよう注意しましょう。

- 支払先は精算を受ける自身となります。

- 社員コードや、勘定科目の記入の有無については社内ルールを決めましょう。

出金伝票を使用した交通費精算の例では、次のような仕訳となります。

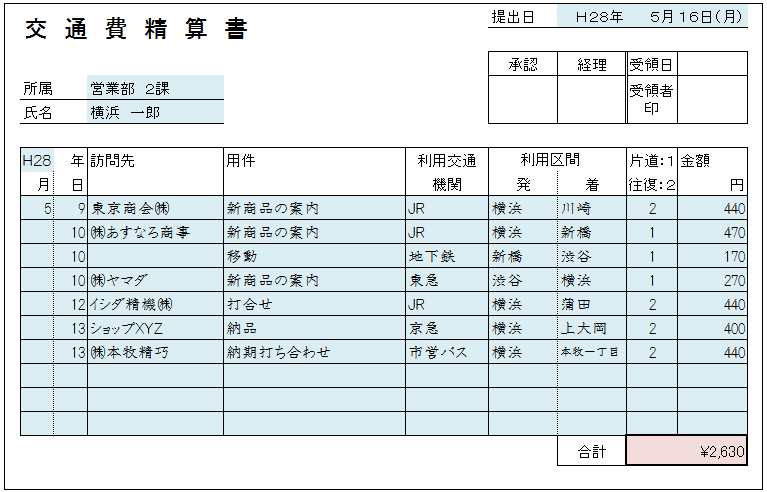

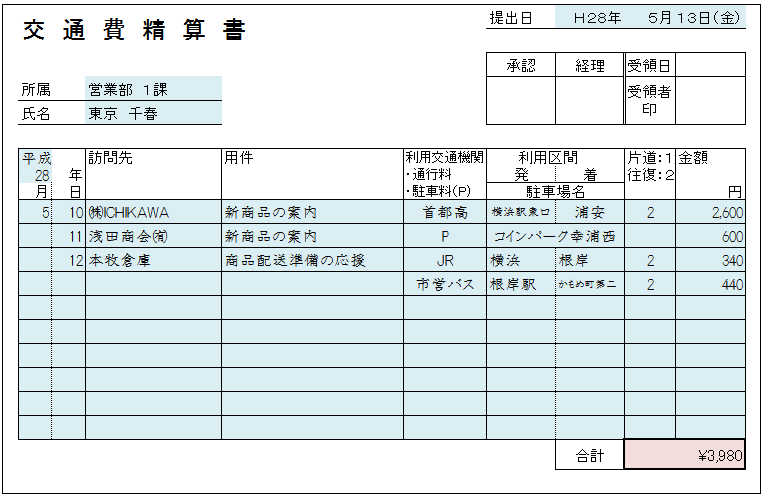

精算書を使用した場合の記入例

「一週間分の交通費を翌週に精算する」記入例を紹介します。色付部分のところに記入を行います。Excelで作表し合計を自動計算にしておくと計算ミスも防げます。1日に複数回交通機関の利用が有る場合なども精算書を利用する方が良いでしょう。

次に、車両の利用も有った場合の例です。

この精算書での仕訳は次のようになります。

精算方法の流れ(一般的な流れとして)

「精算書を記入」 ⇒ 「上司等に提出」 ⇒ 「内容確認後、承認印の押印」 ⇒ 「経理へ提出」 ⇒ 「経理担当者が確認後、出金」 ⇒ 「精算金を受取り、精算書に受領日記入・受領印の押印」

この流れは会社の規模や組織及び社内規定により異なってきます。複数人から承認を受けなくていけない場合や、承認を直接社長に受ける場合、一定額以上の場合には社長の決裁が必要ということも考えられます。よく検討を行って社内規定を作成し、社内全体に周知してもらうことが必要です。

6.経理での処理について

精算時には次のような点に注意しましょう

- 精算書や出金伝票の記入漏れがないか確認を行う

- 仮払いの有無、仮払い金額の確認を行う

- タクシー代、駐車料金、通行料金などの領収書の確認を行う(近距離の電車やバスなど領収書のない場合、インターネット等で確認することも可能です。)

- 記入された金額の検算は、必ず行う

7.まとめ

いかがでしたか。出張手当(日当)が出張旅費となるか給与となるかの違い、旅費と交通費の違いについて少しお解りいただけたでしょうか。今回紹介したのは、あくまでも一例です。社内規定や旅費規定、精算手順、精算書などについては、時間をかけてよく検討を行い作成しましょう。そして社内全体で周知・理解する事が大切です。