領収書を書かなければいけなくなったときに、何をどう書けば良いのか分からないとお悩みの方も多いでしょう。また、間違えたときにどういう風に対処すれば良いのか、収入印紙はどんな時貼らなきゃいけないのか分からないという方も多いでしょう。

今回は、初めての方でも今すぐ完璧な領収書が作成できる書き方や、やってはいけないこと、知っておきたい基礎知識についてご紹介を致します。

ぜひ、参考にしてください。

領収書はなぜ必要なの?

発行する人、受け取る人にとっての領収書の役割

ご存じの方もそうでない方も、まずはそもそも領収書がなぜ必要なのかを知っておきましょう。

“発行する”人にとっての領収書

領収書を発行するということは、お金を受け取る人、ということです。

- 売上の証拠、商品やサービスの代金を受け取った事を証明する

- 代金を支払った側から領収書を求められれば発行しなければならない

“受け取る”人にとっての領収書

領収書を受け取るということは、お金を支払っている人、ということです。

- 商品やサービスの代金を支払った事を証明する

- 既に支払った代金を再度請求される事を防ぐ

- 領収書を請求する権利がある

以上のように領収書とは主に代金を支払った側にメリットの大きい文書なのです。税務調査が入った時に経費の根拠として領収書が確認される事が多いので、どんなものでも購入した場合は領収書を必ず受け取っておきましょう。

領収書の書き方

これだけ書いてあれば大丈夫!領収書の書き方

まず、「一般的に」よりも「法的に」領収書に必須な項目を見てみましょう。

- 領収書発行者の氏名、名称

- 代金を領収した日付

- 内容(何を購入したのか、何に代金を支払ったのか)

- 金額

- 代金を支払った者の氏名、名称

参考URL(消費税法第3章(仕入れに係る消費税額の控除)第30条第9項)

この5個のポイントがしっかりと記載されていれば法的にも立派な領収書です。

それでは各項目を詳しく説明しましょう。

①領収書発行者の氏名、名称

手書きでもゴム印でも大丈夫です。押さなくてはならないものではないのですが、少しかかるように角印を押すとかっこいいです。お客様によってはこの角印を求める方もいらっしゃいます。取扱者印には発行者の認印を押しましょう。

②代金を領収した日付

代金を受け取った日付です。代金を支払う前に領収書を先にもらいたいというお客様が稀にいらっしゃいますが、必ず代金の受取と同時に領収書を発行しましょう。悪い考えを持っている方に、先にもらった領収書を手に「もう支払っている、この領収書がその証拠だ」と言われてしまうと勝ち目がありません。また、領収書の悪用を防ぐために日付を空欄でお渡しする事も控えましょう。

③内容(何を購入したのか、何に代金を支払ったのか)

一般的に「お品代として」という表記をよく見かけますが、正式な領収書として認められないことがあるので、何に対して支払いを行ったのか、具体的に明記しましょう。例)飲食代として、花代として、書籍代として 等

④金額

領収書の不正利用やトラブル防止のために以下に注意しましょう。

- 数字を追加できないよう頭に「¥」や「金」などを記入

- 数字の末尾に「-」や「※」や「也」を記入

- 3桁ごとにカンマを打ち、桁数を増やされないようにする

- あとから数字を書き込まれないよう数字と数字の間はせまくする

手書きの場合は改ざんされないよう、壱・弐・参・四・伍・六・七・八・九・拾というように難しい漢字表記を使用する場合もあります。

⑤代金を支払った者の氏名、名称

一般的に「宛名」と言われる部分です。マエカブやアトカブに気をつけ、株式会社を(株)、有限会社を(有)と省略せず、正式名称を記入しましょう。また「上様」という表記をよく見かけますが、税務調査で経費と認められず先方に迷惑をかける他に、二重の支払いの請求防止ができない、紛失した場合に悪用される恐れがあるので避けましょう。空欄のままお渡しするのも同様です。

⑥収入印紙について

突然6個目が出てきて驚かれた方申し訳ありません。決して忘れていたわけではないのです。ある金額以上の領収書には発行者が必ず相応の収入印紙を貼らなければいけないにも関わらず、領収書の効力と収入印紙は関係がないのです。詳しくは「印紙について」で。

ちなみに・・・

レシートではなく領収書でないと経費精算できなかった経験、ございませんか?結論から申し上げますと、レシートでも十分根拠となる書類とみなされます。支払いを証明するための証憑書類として必ずしも領収書でなければならない、とは書かれていません。証憑書類として認められるためには、上であげた5個のポイントが記載されていればよいのです。

しかし、ここで疑問を持たれた方もいらっしゃるのではないでしょうか。そうです。レシートには ⑤代金を支払った者の氏名、名称 が記載されていないのです。

しかしご安心を。消費税法第3章第30条第9項の本文に「(当該課税資産の譲渡等が小売業その他の政令で定める事業に係るものである場合には、イからニまでに掲げる事項)が記載されているもの」と記されています。この政令で定める事業、というのは小売業や駐車場等の不特定多数の方が使用するものの事をいいます。(消費税法施行令 第三章 第四十九条 4項 )

なので、様々な情報が詳しく記載されているレシートでも十分証憑書類となります。しかし、経費の精算ルールはあくまでもその会社内のルールによります。もしこの記事を読んでレシートを手に経理の方に反論をしてみても、一蹴されてしまう可能性もあるでしょう。その場合はこの知識は肥やしにして、大人しく会社のルールに従いましょう。

書き間違えた場合のパターン別対処方

人間なので書き間違えるなんて事は誰にだってあります。その時に慌てずに正しい行動を行っていただきたいので二つのパターンをご用意しました。

まずその前に、領収書の訂正について大事なお話をします。

金額欄については訂正印の有無に関わらず、金額を書き直した時点でその領収書は法的に認められません。それ以外の部分を間違えてしまった場合も、お客様に渡すものなので訂正はせずに再発行することが会社の信用を高めることにもなるでしょう。

という話を踏まえて二つのパターンの対処法を見ていただきます。

この領収書は捨ててもいい?

結論から申し上げます。書き間違えた領収書は絶対に捨ててはいけません。「脱税の疑い」が掛けられる可能性があるからです。税務調査が入った時に調査官が行う証憑類の確認方法にこのような方法もあります。銀行振込ではなく現金売上があった場合、レシートではなく手書きの領収書を発行する場合がありますね。ほとんどの領収書綴りは複写式になっていて控えがついていたり通し番号をふっているところもあるでしょう。その領収書綴りの通し番号が抜けていたり、横から見たときに不自然な隙間が空いていると調査官は思います。「売上を無かった事にしようとしているのでは」と。この考えが「脱税」に繋がってしまうのです。申告を正しく行ってもらうために、調査官たちは証拠書類の紛失や破り捨てたりといった行動は所得を隠す人の常套手段、と教えられているようです。あらぬ疑いをかけられない為にも、書き間違えてしまった領収書は控えと一緒に大きく「×」とバツ印を書いて取っておきます。間違えてしまったものは間違えたという証拠を残し、気を取り直して新しい領収書を発行しましょう!

お客様に渡してしまった・・・

領収書を書いている時に書き間違いに気が付ければいいのですが、気がつかずにそのままお客様に渡してしまい後から間違えに気付いた、なんてこともあるかと思います。金額が多いにしろ少ないにしろこちらの現金の残高と一致しません。この金額の差は社内のルールに従い訂正しましょう。

お客様に渡してしまった領収書についてですが、まず領収書を受け取った人の立場になって考えてみましょう。実際支払った金額より多い金額が記入されていたらその差だけ自分が得をするので、ラッキー!このままの領収書で経費精算しちゃおう!とそのままにしてしまう人もいるかもしれませんね。その場合損をしてしまうのは経費清算を行った会社です。実際支払った金額より少ない金額が記入されていたとしたら、今度は逆にその差だけ自分が損をすることになります。そんな事は困ってしまうのでもちろん領収書の再発行をお願いしに行きますよね?金額の間違いだけでなく、お客様から再発行を求められた時には領収書を回収し正しい領収書を再発行をすれば特に問題にはなりません。

※お客様が領収書を失くしてしまった場合の再発行は空欄に「再発行」と書きいれておきましょう。万が一お客様がその領収書を悪用しようと考え、実は失くしていなかったら、同じ金額で二度売り上げているという形になり、税務調査で指摘される要因となってしまいます。

しかし、賃金をもらっている限りはお客様からしたら全員プロなのです。プロである以上間違えはよくあること、正しい処理をすれば問題ないと考えてはいけません。間違いは最初の1回。大事なのはその後同じ失敗を繰り返さないことです。

受け取った領収書の整理保存、発行されない場合の対処法

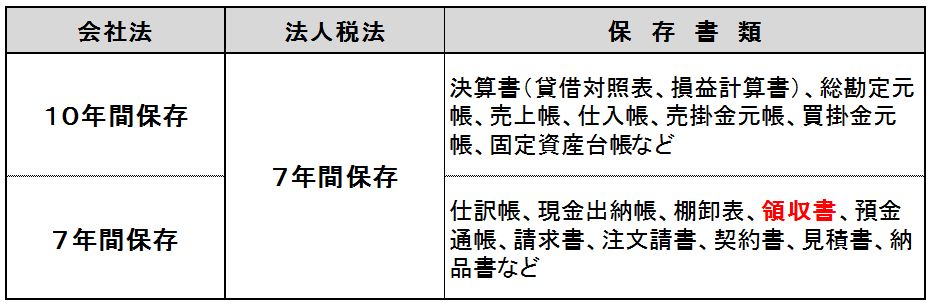

保存しなければいけない期間

領収書は取引を証明する書類として重要な「証憑書類」と呼ばれるもののひとつです。会計伝票や証憑書類の保存期間は「会社法」と「法人税法」というふたつの法律で定められています。会社の規模、設立年月日にもよりますが、簡単にまとめたものが以下の表です。

この表を見るとおわかりになるように、領収書は会社法でも法人税法でも7年間の保存が義務付けられています。

ただし、法人税法での保存期間について国税庁のHPにこのような注意書きがあります。

平成23年12月税制改正により青色申告書を提出した事業年度の欠損金の繰越期間が9年とされたことに伴い、平成20年4月1日以後に終了した欠損金の生じた事業年度においては、帳簿書類の保存期間が9年間に延長されました。(国税庁HP No.5930 帳簿書類等の保存期間及び保存方法)

非常に難しいお話になってしまいましたが、このように過去の決算の結果によっては7年間ではなく9年間保存しなければならない場合もあります。決算書や総勘定元帳等の一番長い保存期間の10年間に合わせて一緒に保存しておけば間違いないでしょう。

領収書とは別の話になりますが、税務申告書や税務届出書等については保存期間の定めがありませんので永久に保存するべきでしょう。ちなみに当事務所では、「税務申告書(決算書含む)、総勘定元帳、契約書、定款、議事録」については永久保存をお勧めしております。保存スペース等の問題もありますが、これらがあれば誰でも会社の歴史が全てわかりますね。

※これらの書類は原則的には紙に印刷して保存をするという決まりがありますが、色々な条件をクリアしてあらかじめ所轄税務署の承認を受けた場合は電子での保存も可能になります。

領収書の簡単整理術

「整理保存」とはただ単に保管しておけばよいというものではなく、必要な書類をいつでも速やかに取り出せる状況にあることを言います。整理保存ができていないと、いざ税務調査が入る事が決まってからでは調査に必要な書類を揃えられませんね。少なくとも3年間分の帳簿書類はすぐに取り出せるようにしておきましょう。

証憑書類に整理保存が必要な理由は他にもあります。

社内で不正が起きない仕組みを作るため

経費精算時には必ず領収書等の証拠資料を添付する事を義務付けましょう。

業務効率を高めるため

書類の整理保存ができていないと、まずその書類を探す業務が必要になってきます。書類を整理をするのに少々時間がかかっても全体を見てみれば業務の効率が確実にアップしているでしょう。

法律において規定されているため

「保管しなければいけない期間」で挙げた通りです。仕訳を起こしたからといって処分していいものではないのです。

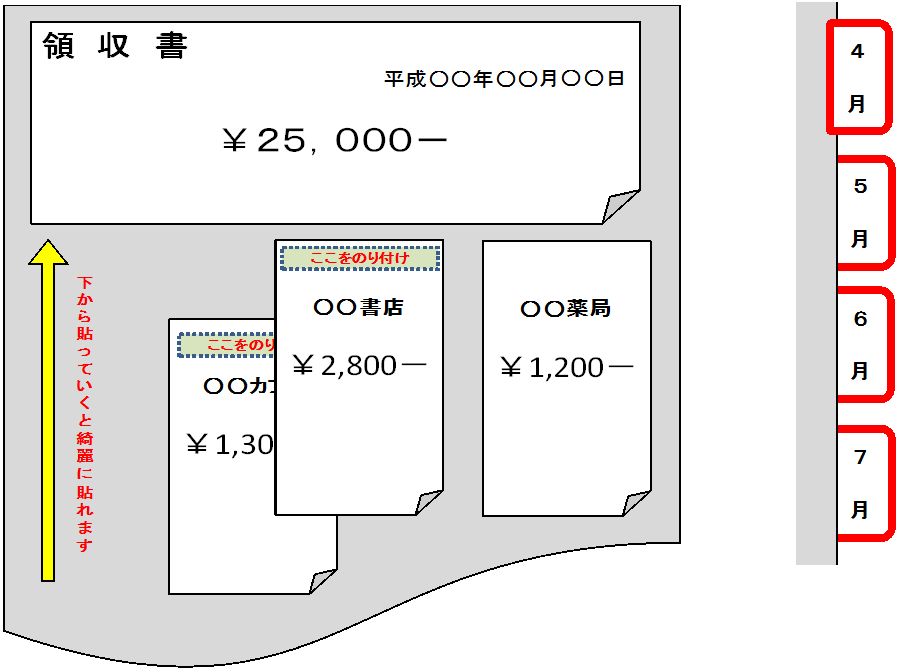

さて、それでは「整理保存」しなければならない領収書の簡単整理術をご紹介します。

スクラップブック、またはコピー用紙を使用します。コピー用紙を使用する場合は先に2穴パンチで穴を開けておくと穴の位置を気にしなくてよいので便利です。

まず、領収書をどのような区分で綴るかを決めます。

- 月別

- 科目別

この二つの分け方が一般的ですが、1枚の領収書、レシートに複数の科目のものを購入した場合があるので、月別に分けての整理をお勧めします。領収書には日付が書いてあるので一目瞭然ですしね。

日付順に下から貼っていくと綺麗に貼れます。無理に全ての領収書を用紙1枚に収める必要はありません。自分が一番見やすい配置を意識し、貼りきれないようなら複数枚に分けましょう。インデックスをつけるとしたらこのような感じになります。

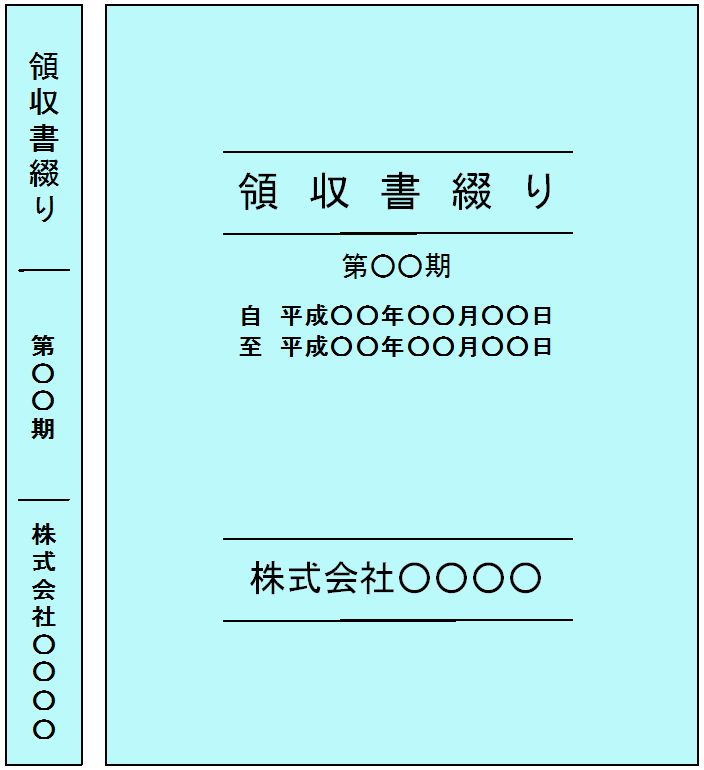

これらを2穴ファイルに綴れば完成です。ファイルの表紙、背表紙にはこのようにどの期間の何の綴りなのか、自社の情報をわかりやすく記入しておきましょう。

ちなみに・・・

領収書の中にも税金の納税証明書(法人税、消費税、市民税、県民税、源泉所得税、自動車税、固定資産税等)や社会保険の領収書等、「税」や「社会保険」とついていて名前からして大事そうな領収書があります。これらの領収書は調査や車検、業務委託競争入札等の際に必要となりうる書類なので、他の領収書とは別に保存しておくと、いざ「用意して下さい」と言われた時に探す手間が省けます。

実際に当事務所のお客様で、年金事務所から社会保険への加入状況等の調査の依頼が入り、「源泉所得税の領収証書の写し」等いくつかの書類の用意をお願いされていました。これらの領収書は大抵1年間で各1~2枚ずつ、多いものでも1カ月に1枚程度発生するもので、その他の領収書と比べるとそこまで多くありません。ですので、小さめの2穴ファイルに時系列で数年に渡って綴っても分厚くなりづらいです。特に大事な書類なのでどこにあるのか明確にし、すぐに取り出せるようにしておきましょう。

領収書が発行されない場合の具体例とその対処法

領収書を頑なに発行してくれない!という場合であったり、一般常識として領収書の発行を催促できなかったり、そもそもそのような機能が無いことがあります。具体的にあげると・・・

- 電車代、バス代などの交通費

- 葬式の香典代、結婚式のご祝儀

- 自動販売機で購入した飲み物代 ・・・ 等

このような支払いがあった場合は「出金伝票」を書きましょう。何らかの理由があり領収書が無い時に支払いの証明になります。日付、支払先、金額、支払内容等の会社で定められているルールで必要事項を具体的に記入します。領収書を発行してくれない、レシートもくれない、という場合にはその旨も出金伝票に記載しておきましょう。領収書が無く出金伝票ばかりだったり、高額な支払いの場合は税務調査で怪しまれることもあるので、結婚祝いでは招待状を、葬儀では案内も一緒に保管しておくと尚良いですね。(葬式の香典代、地域によってはその場で領収書を書いてくれるところもあるようです。)

印紙について

お待たせいたしました。「2.領収書の書き方」に突如出てきた⑥印紙についての説明です。

ここに書くのはみなさんに絶対に知っておいてもらいたい基礎知識です。さらに詳しく書いた記事がありますのでこちらも参考にしてください。

領収書と収入印紙の関係と節税についての全知識

- 収入印紙の貼り方

- 領収書と収入印紙でできる節税

- 小さな疑問を解決 印紙Q&A

- 売掛金と買掛金の相殺時の収入印紙の取り扱い

- 改正時期をまたがった領収書の再発行の注意点 ・・・等々

5万円以上なら印紙を貼る!

ご存知の方もいらっしゃるとは思いますが、領収書を発行する際、受取金額がある金額以上になると印紙税の課税対象となります。平成26年4月1日以降、受取金額5万円未満のものは非課税となりますので、5万円以上の領収書にはその金額にみあった印紙税額を納める必要があります。ここでは5万円以上100万円以下だった場合は200円の収入印紙、とだけ覚えておきましょう。収入印紙は郵便局、コンビニ、金券ショップ等で購入できます。

さて、実際に収入印紙を貼る流れです。

5万円以上の領収書を発行する事になったら、まずは書き方にならって領収書に必要事項をしっかり記入しましょう。

仮にその時の受取金額が6万円だったとします。まず200円の収入印紙1枚を用意します。それを切手を貼る要領で領収書に貼りつけます。「収入印紙」という文字が四角で囲われた部分がその領収書の収入印紙を貼りつける部分です。もちろんはみ出しても構いません。この枠が無ければ空いているスペースに貼りましょう。

はがれないようにしっかりと貼りつけたら、認め印で「消印」をしましょう。収入印紙と領収書の用紙にかかるように押印をするのが消印です。認め印が無ければサインを印紙と領収書用紙にかかるように書いても大丈夫です。ただし、認め印でなければならないという考えの方もいらっしゃるようなので、認め印が望ましいですね。

この「消印」、忘れがちなのですが絶対に忘れないようにしましょう。消印を忘れてしまうと、過怠税といわれる罰金のようなものが課されてしまいます。

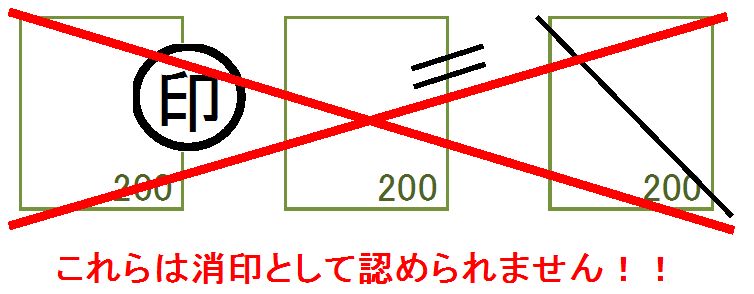

消印ですが、斜線や二重線をひけば問題ないと思っている方が非常に多いのですが、この方法では消印した事にはなりません。国税庁のHPにこのように書かれています。

消印は、印章でなくても署名でもよいとされているところから、文書の消印は、その文書に押した印でなくても、作成者、代理人、使用人、従業者の印章又は署名であれば、どのようなものでも差し支えありません。(一部省略)署名は自筆によるものですが、その表示は氏名を表すものでも通称、商号のようなものでも構いません。しかし、単に「印」と表示したり斜線を引いたりしてもそれは印章や署名には当たりませんから、消印したことにはなりません。(国税庁 質疑応答事例「印紙の消印の方法」)

最後に

いかがでしたでしょうか?少しでも領収書に対する不安や疑問が取り除けましたか?

最後になりましたが、「領収書の書き方」で実際に使用した領収書のオリジナルテンプレートを提供させていただきます。A4用紙1枚で4枚分の領収書が作成できるようになっております。

知っていれば領収書なんて怖くない!さあ!自信を持って領収書を書いてみましょう!