5万円以上の領収書には収入印紙を貼る、というのは多くの方が知っていると思います。

それでは、収入印紙を使用する上で絶対にやってはいけないことはご存知ですか?領収書や収入印紙で節税ができるのは?相殺した時の領収書の書き方は?

ここでは基礎的な事から少しだけステップアップした「領収書と収入印紙」に的を絞ってご説明します。ぜひ参考にしてください。

目次

1.印紙は難しくない!

印紙とは?

様々な役割をもつ収入印紙ですが、領収書に貼り付ける印紙の目的は「印紙税を納める」ことにあります。

それではそもそもなぜ印紙税を払わなければならないのでしょう。それは「法律でそう決まっているから」です。

1624年にオランダが編み出した税法で、経済の取引に伴って作成される文書は背後に経済的な取引があることや、その文書を作成することで取引の事実が明確化し法律関係が安定化することからそのような文書には軽い負担を負ってもらいましょう、というのが印紙税を納めなければならない理由です。(平成17年議員参議院議員の印紙税に関する質問に対しての小泉純一郎総理の答弁書より)

領収書にどの金額の収入印紙を貼ればよいのかまとめた表がこちらです。

一般的に多く使用されるのは200円の収入印紙です。この200円の収入印紙は郵便局やコンビニエンスストア、金券ショップ等でも購入できます。

ただし、高額な収入印紙は取り扱っていない所も多いので郵便局での購入が確実です。

2.領収書に印紙を貼ってみましょう

さて、実際に収入印紙を貼る流れです。

5万円以上の領収書を発行する事になったらまずは領収書に必要事項をしっかり記入しましょう。

領収書の書き方については、「今すぐに完璧な領収書が書ける!領収書の書き方と全情報」をご覧ください。

仮にその時の受取金額が6万円だったとしましょう。5万円以上100万円以下なのでまず200円の収入印紙1枚を用意します。それを切手を貼る要領で領収書に貼りつけます。「収入印紙」という文字が四角で囲われた部分がその領収書の収入印紙を貼りつける部分です。もちろんはみ出しても構いません。この枠が無ければ空いているスペースに貼りましょう。

はがれないようにしっかりと貼りつけたら、認め印で「消印」をしましょう。収入印紙と領収書の用紙にかかるように押印をするのが消印です。認め印が無ければサインを印紙と領収書用紙にかかるように書いても大丈夫です。

2-1.消印について

ここで「消印」についてのあなたが知っておかなければならない大事な話をしましょう。

収入印紙によって印紙税を納めるわけなのですが、あなたはどの段階で印紙税を納付したと思いますか?

収入印紙を購入した時でしょうか。正解は「収入印紙を貼りつけて消印をした時」です。印紙を貼って尚且つ消印をしなければその文書に対し印紙税を納付したことにはならないのです。

この「消印」、忘れがちなのですが絶対に忘れないようにしましょう。消印を忘れてしまうと、収入印紙の金額と同額の過怠税といわれる罰金が課されてしまいます。

2-2.印紙に関する罰

国税庁から発行されている「契約書や領収書と印紙税」のリーフレットにはこのように書かれています。

「印紙税を納付しなかったときは

印紙税が課される文書の作成者が、印紙税を納付しなかったときは、たとえ印紙税が課されることを知らなかったり、収入印紙を貼り忘れた場合であっても、納付しなかった印紙税の額の3倍(収入印紙を貼っていないことを自主的に申し出たときは1.1倍)の過怠税が課されます。

また、文書に貼り付けた収入印紙に所定の方法で消印をしなかったときは、その消印しなかった収入印紙の金額と同額の過怠税が課されます。」(国税庁発行「契約書や領収書と印紙税(平成26年4月)」より引用)

知らなかった!忘れただけ!という言い訳が通用しないわけです。速やかに申し出るようにしましょう。

また、故意に収入印紙を貼らなかった場合は、1年以下の懲役もしくは20万円以下の罰金に処されます。

ちなみに、印紙税を納付する必要のない文書に印紙を貼って印紙税を納付してしまったり、定められた金額を超えた金額の印紙を貼って印紙税を納付してしまったりといったような場合は、そのままの状態で所轄税務署に持参し、一定の手続きを取ることで印紙税の還付を受ける事ができます。

3.印紙で絶対にやってはいけない2つのこと

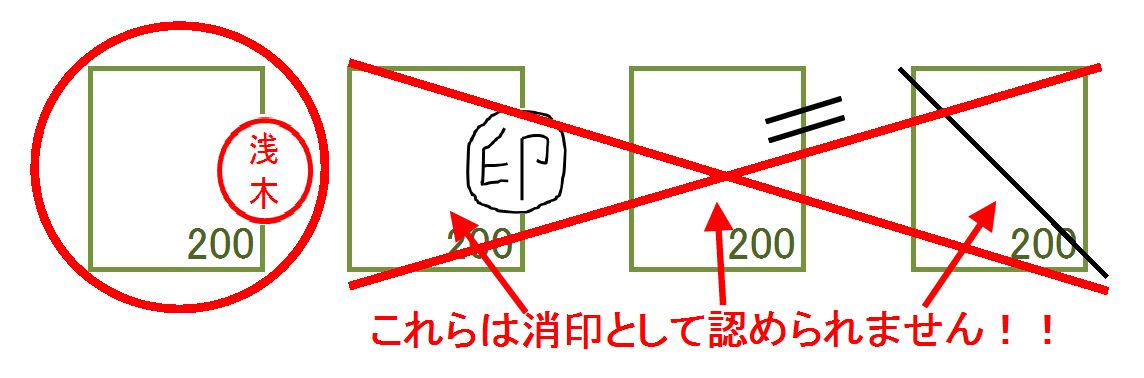

①間違った消印をしない

斜線や二重線で消印をすれば問題ないとよく耳にします(私も社会に出たての頃はそう教わりました)が、これでは消印した事にはなりません。国税庁のHPにこのように書かれています。

「消印は、印章でなくても署名でもよいとされているところから、文書の消印は、その文書に押した印でなくても、作成者、代理人、使用人、従業者の印章又は署名であれば、どのようなものでも差し支えありません。(一部省略)署名は自筆によるものですが、その表示は氏名を表すものでも通称、商号のようなものでも構いません。しかし、単に「印」と表示したり斜線を引いたりしてもそれは印章や署名には当たりませんから、消印したことにはなりません。」(国税庁 質疑応答事例「印紙の消印の方法」より引用)

斜線を引いたりバツ印をつけて消印、と思っている方が本当に多いのですが、この考えは間違いです。斜線を引いて実際に追徴された例もあります。

②一部が欠けてしまったり破れてしまった印紙は使わない

印紙の一部が欠けていると、使用済みの収入印紙の消印部分を切り取ったという可能性が否定できません。よほど高額な収入印紙でなければあまりないとは思いますが、税務調査等の時に不正に使用したと疑われる可能性があります。

4.小さな疑問を解決 印紙Q&A

それではここで実際よく耳にする疑問をQ&Aでご紹介します。

Q 受け取った領収書に印紙が貼られていないのですが、この領収書は無効?

A 有効です。収入印紙が貼られていないことでその支払いが無効になってしまうわけではありません。

Q 印紙が貼られていない領収書を持っている事で罰則がある?

A 印紙税を納める義務があるのは領収書を発行した側です。代金を支払ったあなたに罰則はありませんが、気になるのであればその領収書を発行した場所へ戻り収入印紙の貼付けと消印をしてもらいましょう。それが領収書を発行した人のためにもなりますね。

Q 印紙税がかかる金額というのは消費税込みの金額?それとも消費税抜きの金額?

A 消費税込みの金額です。ただし、領収書に消費税額等が区分記載されている、または税込価格及び税抜価格が記載されていて消費税額等が明らかな場合には消費税額を含めない金額、つまり消費税抜きの金額でも大丈夫です。

Q 領収書に印紙を2枚貼りたい。どのように貼ればいい?消印は?

A 並べて貼りつけなければならないという規定はないのですが、縦でも横でも並べて貼りつけると消印をする時に収入印紙2枚と領収書にかかるように1回押せば済みますね。ただし貼りつけるスペースを考慮し、文字に重ならないように上手に貼りましょう。

Q 銀行振込の領収書を発行して欲しいと言われた。振込明細書が領収書の代りになるのなら、発行する領収書には印紙を貼らなくてもいい?

A 振込明細書や振込依頼書等があるものでも、領収書は領収書なので収入印紙は必要です。

Q お客様から領収書の再発行を依頼された。前に発行した領収書には印紙を貼っていたから再発行する領収書には印紙を貼らなくてもいい?

A 結論から言いますと、再発行した領収書でも印紙は貼らなければなりません。印紙税はその取引にかかるものではなく、金銭取引で発行された文書にかかるものです。再発行とは言え「取引で発行された文書」に変わりはありませんので印紙税の納付が必要になります。

Q 商品券と現金で支払いを受けた。受け取った現金が5万円未満だったら印紙は貼らなくてもいい?

A 商品券も印紙税の課税対象となります。現金だけとは限らず、商品券やプリペイドカードも「金銭又は有価証券の受取書」に該当しますので、受け取った合計金額で判断する事になります。但し書きに「商品券○○○円×○枚 + 現金○○○円」というように書いておきましょう。

5.意外と知らない「領収書と収入印紙」でできる4つの節税法

印紙代、積もり積もるとバカにならない金額になってしまいますよね。意外と知られていないのですが、印紙税は節税できるのです。(脱税ではないですよ!)

印紙税は領収書だけにかかるものではないのですが、今回は今すぐにでも実践できる節税方法をご紹介します。

印紙税というのは印紙税法の課税対象文書に該当している文書のみに課税されます。つまり、これに該当していなければ非課税となるのです。

①消費税額を明記する

領収書に消費税額等が明記してあれば消費税抜きの金額に対して印紙税が課税されます。消費税率が上がっていく中、消費税を抜いただけでも金額は結構減りますよね。国が払わなくていいと言ってくれているのですから是非実践しましょう。

②領収書を複数枚に分ける

例えば、1回に6万円分の領収書を発行しなければいけない場合、通常なら「金額6万円×1枚」となり200円分の収入印紙を貼らなければならないところなのですが、これを2枚に分けるとどうなるでしょう。「金額3万円×2枚」1枚の領収書の金額は5万円以下なので非課税文書になるのです。複数枚に分けたい場合は必ずお客様にその旨を確認しましょう。

③複数枚の領収書を1枚にする

今度は逆のパターンです。例えば、お客様が代金を複数回に渡って払った場合、例えば「金額5万円×10枚」の場合200円の収入印紙が10枚必要になってしまいます。これを1枚にまとめることで「金額50万円×1枚」になり、200円の収入印紙1枚で済んでしまいます。こちらも必ずお客様に確認してから行いましょう。

④領収書を発行しない

そもそも課税対象となる領収書を作らなければいいじゃないか、という考えです。これは、そのままの意味ではなく、領収書を発行しなくてもよい状況にするという意味です。その状況とは、振込を利用する、です。振込を行うと必ず控えが出ますよね?実はその控えが領収書の代りになるのです。ただし振込にすると振込手数料が発生します。この手数料を先方の負担にするかこちらの負担にするかは交渉次第ですが、金額によっては領収書を発行して支払う印紙代よりも振込手数料の方が安くなるのです。

ただし、振込の場合でも領収書の発行を求められた時は観念して領収書を発行しましょう。

【番外編】収入印紙を金券ショップで購入すると消費税節税になる

これは印紙税の節税ではないのですが、消費税の節税に繋がります。通常、郵便局や印紙売りさばき所から委託されたコンビニエンスストア等で購入した場合、収入印紙は非課税となりますが、金券ショップで購入した収入印紙は課税対象となるのです。つまり購入したこちらは課税仕入れとして、売った金券ショップは課税売上として印紙を扱うことになります。 ※1 金券ショップで購入した収入印紙は額面の99%で購入し、そのうち733円が消費税とする

※1 金券ショップで購入した収入印紙は額面の99%で購入し、そのうち733円が消費税とする

※2 事業者が消費税課税事業者で原則課税の場合

納付しなければならない消費税額

【郵便局で購入した場合】

C-D=2,400円

【金券ショップで購入した場合】

C’-E=1,667円 →→→ 733円納付が少なくなる

利益で見てみると・・・

【郵便局で購入した場合】

A-B-2,400円(納付する消費税)=7,600円

【金券ショップで購入した場合】

A’-B’-1,667円(納付する消費税)=9,166円 →→→ 1,566円利益は増える

ここでは大げさな数字をあげましたが、金券ショップでの購入は、収入印紙を若干安く買える他にこんな利点もあったのです。

6.少し踏み込んだ収入印紙

今までは、初めて領収書に印紙を貼る方や収入印紙をあまり見たことが無い方に向けたものでしたが、ここからはもう少し踏み込みんだ「領収書と収入印紙」をいくつかの具体例をあげながらお話しします。

6-1.売掛金と買掛金を相殺

売掛金の回収のお金の領収書をきる、買掛金の領収書をもらう、これだけでしたら皆さんもう何も問題はないと思うのですが、ひとつの取引先に売掛金と買掛金が存在している場合“料金を相殺”する事が多々あります。

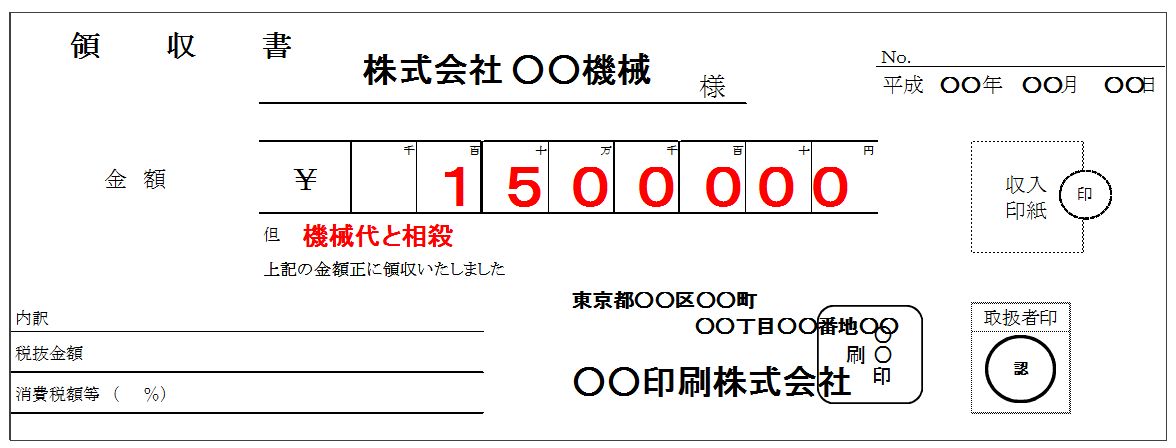

ここでは機械を売る会社が印刷会社にポスターを頼んだ金額「150万円」と、印刷会社が機械を買った金額「250万円」を例として説明します。

相殺をしなかった場合、機械を売る会社は「600円の印紙」を貼った「250万円の領収書」を発行し、印刷会社は「400円の印紙」を貼った「150万円の領収書」を発行する事になります。

これを相殺した場合どのようになるのでしょう。

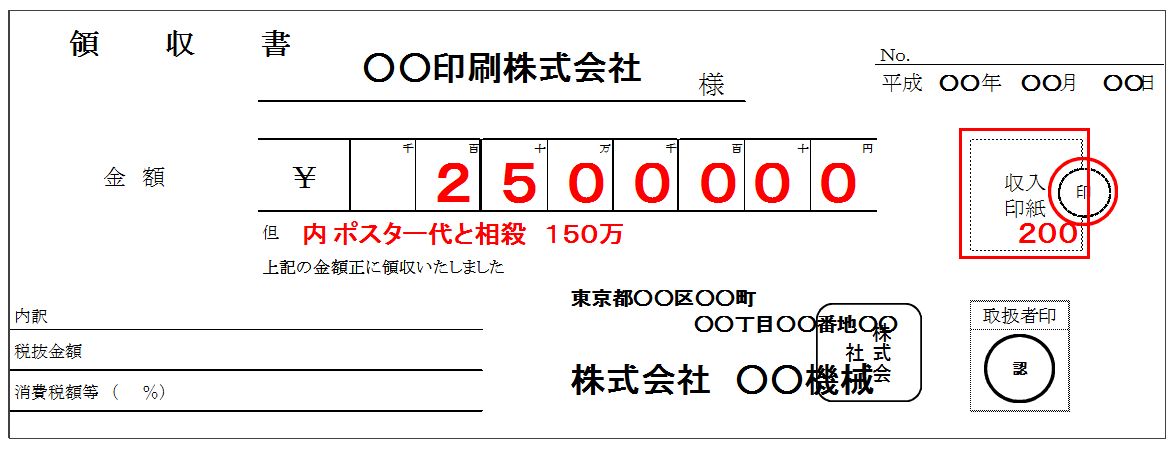

相殺後の受取金額の領収書(機械を売る会社発行)

こちらが払う150万円と受け取る250万円の差額の100万円を受け取り、これに対して領収書を発行します。さて、領収書の金額は「250万円」?それとも「100万円」?収入印紙は「600円」?それとも「200円」?

正解は・・・金額は「250万円」、印紙は「200円」

ただし、必ず相殺した旨を記載しましょう。

売掛債権と買掛債務の相殺を行う場合の領収書は、相殺を証明する文書となり普段の領収書とは少し異なります。今回は相殺の他に金銭の受け取りがありましたので、受け取った金額「100万円」に相当する収入印紙を貼りましょう。

相殺されて受け取る金額がなくなった場合の領収書(印刷会社発行)

こちらは相殺した差額を支払ったので、相手からは金銭を1円も受け取っていませんね。この場合金銭を受け取っていないから領収書は発行しなくてもよいのでしょうか?

正解は・・・金額「150万円」の領収書を発行しましょう。

ただし、必ず相殺した旨を記載しましょう。

領収書と記載がされていますが、金銭の領収書とは異なる「相殺受領書」という文書になります。受け取るべき金銭と払うべき金銭を相殺しましたという証拠の文書となり印紙税の課税対象にはなりませんので、記載金額に関わらず収入印紙は必要ありません。但し書きに相殺と必ず記載し、それ以外は通常の領収書と同じように記入しましょう。

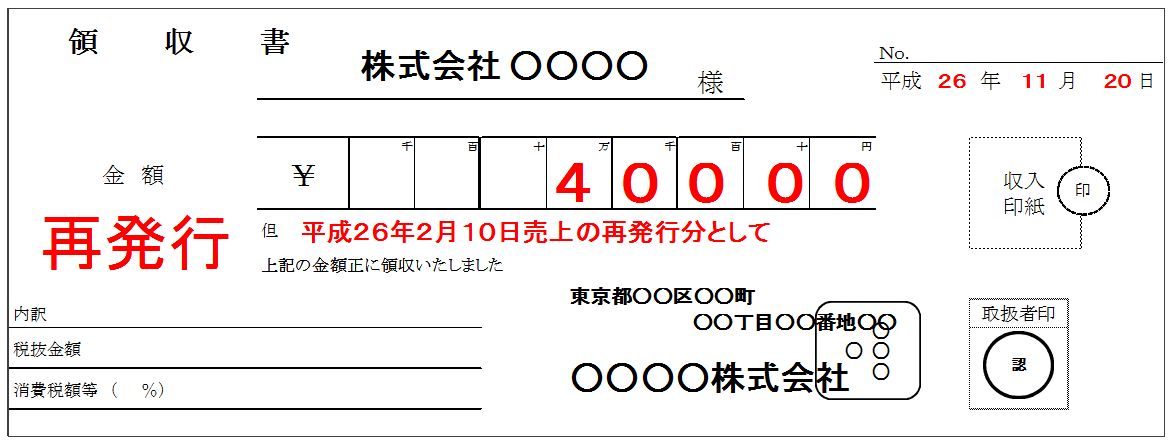

6-2.4月1日以降に再発行する領収書の印紙

お客様から領収書の再発行を頼まれる事、あるかと思います。その際のポイントは次の3点です。

- 領収書のどこかに「再発行」と大きく記入

- 日付は領収書を発行する日付

- 但し書きに「○○月○○日売上の再発行分として」と記入

ただ、実は平成25年度税制改正で印紙税の免税点が引き上げられましたので、平成26年4月1日以後に作成される領収書については新しい税額が適用されます。

それでは、問題です。平成26年2月10日に4万円の売り上げがありました。その時に200円の収入印紙を貼った領収書を発行していましたが、数ヵ月後領収書の再発行を頼まれました。再発行した領収書に貼り付ける印紙はいつの税額が適用されるのでしょう。

正解は・・・領収書を再発行した日の税額が適用されます。

ただし、「平成26年2月10日売上の再発行分として」というように、いつの分の再発行なのか明確にしておきましょう。

このように再発行した作成日が平成26年4月1日以後なのが明らかなため、改正後の税額が適用され5万円未満は非課税となります。

最後に

いかがでしたでしょうか。少しでも収入印紙に対する疑問や不安が解消されましたか?

ここでお話ししたのはほんの一例です。他にも様々なパターンがありますが、思っているほど難しいことや怖い事はありません。印紙に対する知識を深めていきましょう。